Patricia Daimiel, directora general Iberia & Italia de NielsenIQ

Nº 239 – JULIO 2021

En los primeros cuatro meses del año el gran consumo decrece un 0,4% en valor y un 3,9% en volumen. Pero, en realidad, si lo comparamos con el período de referencia de 2019-2020, está creciendo por encima del 8% y más de un 3% en volumen. La previsión de cierre es de un año plano con una evolución del 1,4%. Para Patricia Daimiel, directora general Iberia & Italia de NielsenIQ, son buenos resultados y una buena tendencia, pero destaca que es el momento de pasar a la acción y cambiar un año plano por uno excepcional, generando valor a través de 5 grandes retos.

5 RETOS DEL NUEVO ESCENARIO

- Canal. Rentabilizar la nueva ‘última milla’

- Surtido. Más no es más.

- Precio. Derribando mitos.

- Promociones. En búsqueda de eficiencia.

- Innovación. Más allá del producto.

Venimos de un año 2020 en el que el gran consumo creció un 6,4%, algo absolutamente inusual en este sector por ser muy resiliente, cauto y estable. Y lo hizo principalmente por el trasvase del consumo de fuera del hogar a dentro del hogar. Lo habitual son crecimientos en torno al 2%. Pero, la gran pregunta: ¿qué va a pasar ahora mismo?

Los primeros cuatro meses del año arrojan una tendencia negativa del –0,4% en valor. En volumen el dato es más negativo; un 3,9% de contracción. Si analizamos mes a mes, vemos que en enero y febrero ha habido crecimientos notables, puesto que los comparamos con época precovid. Sin embargo, marzo y abril fueron los primeros meses del confinamiento duro en los que tuvimos los picos de demanda más elevados que esta industria ha tenido en toda su historia. El mes de abril la caída es más suave (–3,6%), aunque no contamos con el efecto Semana Santa.

Un 2021 incierto con evolución positiva

Todo esto hay que ponerlo en perspectiva. Si comparamos este –0,4% en valor frente al período 2019-2020, estamos creciendo por encima del 8% y más de un 3% en volumen. Son buenos resultados y una buena tendencia.

- Alimentación envasada y productos frescos. Están muy alineados con los resultados totales del gran consumo. Estas categorías se vieron muy refrendadas por esos picos de demanda que tuvimos en marzo y abril del año pasado (–0,7%).

- Droguería. Es quizá la sección más penalizada (–6,3%) porque cuando empezó la pandemia hicimos los grandes acopios de todo este tipo de productos.

- Higiene y belleza. Esta categoría sale reforzada. El año pasado lo tuvo muy complicado por la falta de movilidad y los cierres de muchos establecimientos. Ahora crece un 9%.

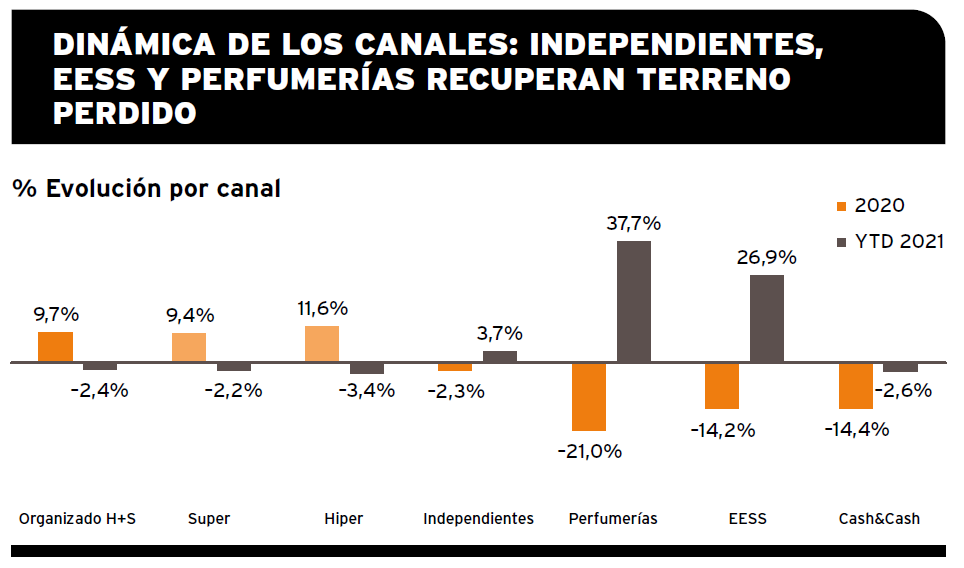

- Perfumería especializada y estaciones de servicio. Son los dos canales que el año pasado sufrieron más y los que más se recuperan en 2021. 37,7% y 26,9%, respectivamente.

- Cash&carry. Aunque sigue en números negativos (–2,6%), comparándolo con el año pasado (–14,4%), sí que está notando una cierta recuperación, a la par del canal horeca. En abril creció un 5% respecto al mes anterior de 2020.

- Marca de distribución frente a marca de fabricante. 2020 fue también un año inusual en este aspecto. Por primera vez en nuestra historia reciente, la marca de distribución no ganó cuota y tuvo crecimientos muy similares (9,2% MF versus 8,9%MD). Sin embargo, la evolución de la marca de distribución empieza a dar una tendencia más positiva que la marca de fabricantes en cuanto a la venta semanal. Y no en todas las secciones, destaca la de higiene y belleza.

Un 2021 aún en construcción

2021 está por construir; falta parte importante del año. Los constructores son los fabricantes y distribuidores, el resultado final está en sus manos. En noviembre la predicción para este año en valor de productos envasados era de un 0,6%, un año plano; ahora lo hemos elevado a un 1,4%.

Por secciones y por trimestres podemos ver comportamientos dispares. Aquellas categorías que tuvieron mejor comportamiento el año pasado son las que esperamos que este año tengan un comportamiento más negativo. Vemos una tendencia en alimentación ambiente de un –1% y en droguería y limpieza de un –3,2% frente al año pasado.

Las categorías que van a ver crecimientos son: higiene y belleza (+4,2%), aunque no con el impulso de este primer trimestre, pero sí creciendo a lo largo del año; refrigerados y congelados (2,8%); y las bebidas han empezado el año con muy buen pie (4,7%) con un comportamiento positivo que se extenderá a lo largo del año.

En la evolución por trimestres venimos de una caída del 0,4%, pero el tercer trimestre, apoyado por el verano, se espera que el mercado repunte. Todo ello, suponiendo que no haya ninguna otra ola, que el ritmo de vacunación siga avanzando y que vayamos volviendo a una cierta estabilidad de forma gradual a lo largo del año. Sin embargo, en función de cómo se dé este verano y del control de la pandemia podremos tener unos resultados distintos, de manera que el 1,4% está en construcción.

Y este es el reto que tenemos para generar valor. Está en nuestras manos. Aunque predecimos un año ligeramente plano, puede dar mucho crecimiento para todos.

La innovación. Ha sido la gran olvidada. El tercer trimestre de 2020 cae bruscamente en España (–31%) frente al 19% de UE big five.

Cómo generar valor. 5 retos basados en la colaboración

1. Rentabilizar la nueva ‘última milla’

Nos movemos en la omnicanalidad. La cuota del canal online se ha duplicado (2,8%), aunque dista del 5,5% que tienen los big five europeos. Pero hemos llegado a una penetración de casi 6 millones de hogares españoles y que 7 de cada 10 compran al menos dos veces al mes. Se compra online por conveniencia, porque hemos adquirido este hábito. Y aquí hay una gran oportunidad.

La conveniencia está servida. 1 de cada 5 retailers en España tiene un espacio de comida para llevar. Asimismo, el home delivery, que antes era casi anecdótico, ha despegado tremendamente en el último año. Hoy el 53% de pedidos a domicilio se realiza entre semana, propiciado por el teletrabajo.

Por otra parte, un 68% de compradores combinan canal online y tienda física. Por ello, es importante que cuando trabajamos la innovación nos aseguremos de estar en la primera página, sino nadie nos ve. La última milla está en la primera página porque las posibilidades de ser elegidos suben un 152%. Además, los consumidores buscan las reseñas antes de probar nuevos productos. Es importante que las reseñas de otros influyentes sean positivas porque si no podríamos perder hasta un 25% de ventas.

2. Optimizar el surtido

Se hace necesaria una revisión de la long tail: el 25% de los artículos solo concentran un 8% de las ventas. Y hay diferencias entre categorías y canales. En cervezas, bollería o refrescos la concentración supera este promedio. Es importante trabajar colaborativamente para optimizar de forma eficiente los surtidos. La optimización del surtido entre un 10% y un 20% puede impactar en un ahorro de costes del 10% y también crear más espacio para innovación. Además, el 25% de las extensiones de línea menguan las marcas madres. Por ello, es clave no cometer esos errores básicos de pensar que aquellas referencias con menos rotación son las menos incrementales. Hay que trabajar en términos de rentabilidad y de incrementalidad en el surtido.

3. Explorar margen, no solo precio

Se esperaba que en 2020 hubiese aumentado la sensibilización al precio regular, pero esto no ha sido así; se ha mantenido prácticamente igual. De hecho, ha disminuido el porcentaje de referencia con las elasticidades más altas porque el consumidor pasa menos tiempo en las tiendas, hace más gasto por ticket y ha ahorrado más por las restricciones de viajes y la hostelería. No obstante, un 37% de categorías sí han aumentado la elasticidad de precio regular más de un 10%, destacando limpiadores del hogar, lejías, amoniacos, etc. Hemos comprado mucho estas categorías de producto durante el último año, por lo que la sensibilidad a su precio ha variado. La estabilidad no significa ausencia de movimiento. Con lo cual, hay que tener cuidado con las decisiones que se toman y entender qué rol juega cada referencia en el porfolio de productos.

Colaboración. Todos los retos son comunes para fabricantes y distribuidores. Hay que trabajar colaborativamente. No es una opción no hacerlo.

4. Enfocar a la eficiencia promocional

Si bien la sensibilidad a los precios no está aumentando lo esperable, en promociones es distinto. Los descuentos promocionales se convertirán en una palanca clave ya que los compradores buscarán más ahorro. Entonces, ¿cuál es la gran oportunidad? La eficiencia promocional. En España, la eficiencia promocional ha caído a un 28% frente al 50% que registran los países europeos. Es una asignatura absolutamente pendiente. Promociones sí, pero hay que pensar cómo las hacemos en aquellos productos que nos van a dar venta incremental, por lo que primero hay que resetear las mecánicas promocionales. De cada 100 euros solo 28 resultan incrementales. Aquí es más necesario que nunca trabajar colaborativamente.

5. Apostar por la innovación, más allá del producto

La innovación ha sido la gran olvidada. Hasta el segundo trimestre de 2020 los niveles de lanzamiento se mantenían más o menos estables porque el calendario estaba ya planificado. Sin embargo, es a partir del tercer trimestre cuando la innovación cae bruscamente: en España un 31% frente al 19% de UE big five.

Y esta estrategia es una gran oportunidad para nosotros, porque hay muchas áreas en las que innovar. Estamos hablando de cambiar un año plano por otro en el que todos podamos crecer. Una de ellas puede ser capitalizar una tendencia, la sostenibilidad, que genera valor para los consumidores y puede multiplicar hasta tres la preferencia frente a otros productos. Hoy la sostenibilidad no es opcional: el 80% de los consumidores considera a los fabricantes y distribuidores responsables de gestionar los residuos y apoyar el medioambiente. Y las empresas tienen que trabajarlo y comunicarlo.

Pasar de la incertidumbre a la acción

Insisto: entre todos los actores de la cadena hay que crear valor en la industria. Es una gran oportunidad. Si hablábamos del año 2020 como un año de gran incertidumbre, en el que la flexibilidad y la información fiable era necesaria para reaccionar cuanto antes, ahora es el momento de pasar a la acción. La creación exige acción. Está en nuestras manos cambiar ese año plano por un año excepcional. Acometamos esos grandes desafíos de forma colaborativa, arrostremos los peligros y vayamos a por todas.

PATRICIA DAIMIEL

Directora general Iberia & Italia de NielsenIQ