Nº 259 – JULIO 2023

Patricia Daimiel,

Managing Director South Europe de NIQ

En los últimos tiempos la cesta de la compra ha vivido una inflación sin precedentes como consecuencia de subida de precios experimentada por la energía y las materias primas. En este contexto, para Patricia Daimiel –Managing Director South Europe de NIQ– es importante entender qué es lo que está pasando y cómo atender las necesidades de un consumidor que califica de ‘divergente’, porque se mueve entre lo racional y lo emocional.

El consumidor divergente. Además de activar tácticas de ahorro, da mucha importancia a su seguridad financiera y laboral, a su salud física y mental y a las relaciones sociales

El contexto

En 2022 el gran consumo superó la barrera de los 100.000 millones de euros, con un crecimiento en valor del 9%. Este año, hasta abril, ese crecimiento se estima en un 11,3% (13,3% en precio –promedio de lo que el consumidor mete en la cesta de la compra– y –2% en volumen). No obstante, se percibe ya una ligera caída de los precios, desde el 14% de marzo al 9,5% de abril.

Aunque las ventas se han recuperado en abril, con crecimientos del 4,6%, durante el primer trimestre del año, hubo descensos generalizados en volumen. Así, la alimentación seca cayó un 6,7%, las bebidas un 1,5% y el pescado un 7,9%. Las únicas secciones que mantuvieron las cifras en positivo fueron el pan (5,5%) y los huevos (7,9%).

Porque frente al aumento del precio de los productos, el consumidor tiene que hacer elecciones tácticas: reduce la compra de la proteína de mayor precio, como carne o pescado, y la sustituye por proteína de menor precio como son los huevos.

Tal como ocurrió en 2008 –durante la gran crisis financiera– ante la inflación de casi todo, los consumidores vuelven a activar el “modo ahorro”, lo que se refleja en una mayor frecuencia de compra –el consumidor está en ‘modo safari’ buscando ofertas –y menor cantidad de productos adquiridos por acto de compra. En cifras, el número de visitas por trimestre pasó de 4,3% en 2019 a 4,6% en el primer trimestre de 2023.

Desde el punto de vista de las tiendas, el crecimiento del 11,3% del gran consumo no es para todos igual: los supermercados de proximidad crecen un 12,6%, las tiendas de conveniencias en estaciones de ser vicio (EESS) lo hacen un 16,2% y los hiper un 9,2%.

Así mismo, la mayor frecuencia de compra y el mayor control sobre los gastos favorece el canal offline (+12%) frente al online, que sigue creciendo, pero menos (+10%), y empuja también hacia arriba a las marcas de la distribución. En el año 2000 la cuota de la MDD estaba en el 15%, alcanzando el 24% en 2005 (+9 puntos). Del 2005 al 2010, en el marco de la gran crisis financiera, sumó 11 puntos, alcanzando el 39%. Desde entonces las marcas de distribución han continuado su crecimiento constante. En 2020, con la crisis del covid, no tuvieron un crecimiento tan remarcado (42%), pero a partir de 2021 retomaron su ritmo de crecimiento hasta alcanzar el 48% en abril de 2023.

La demanda. Tras un inicio de año negativo (–2%), la demanda repunta en abril (+4,6%).

El consumidor divergente

El consumidor actual además de activar tácticas de ahorro, como en 2008, dando mucha importancia a su seguridad financiera y laboral, también –herencia de la pandemia– a la salud física y mental y a sus relaciones sociales, y eso hace que en determinados momentos de consumo decida su parte más racional y en otras la más emocional.

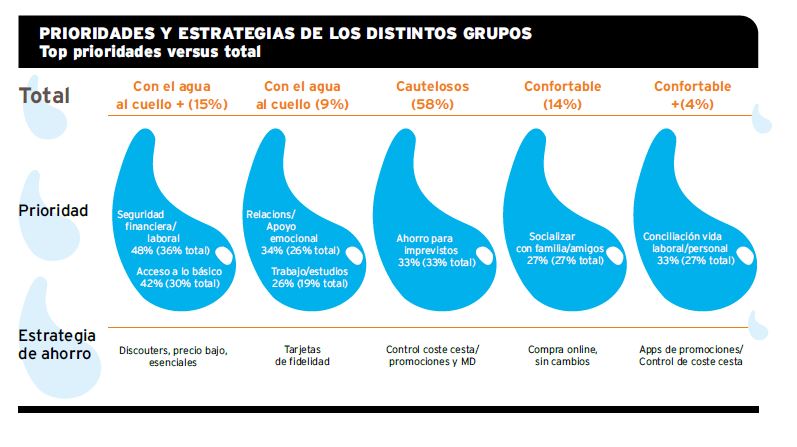

Si dividimos los consumidores en 5 grupos, de más afectados económicamente por la crisis de los precios a menos afectados, nos encontramos con los que viven en una situación ‘Muy confortable’ (4%), ‘Confortable’ (14%), ‘Cautelosos’ (58%), ‘Con el agua al cuello (9%)’ y ‘Con el agua al cuello Plus’ (15%).

Los consumidores con los hogares más afectados económicamente (24%) reducen su intención de compra drásticamente en todas las categorías de la cesta de la compra. Los cautelosos tienen intención e reducir sus gatos en algunas categorías de producto (bebidas alcohólicas, repostería y platos comidas preparadas), lo hagan finalmente o no. Los hogares con situación más confortable (18%) dicen que no tienen problemas y van a seguir comprando.

Ante estos distintos consumidores existen oportunidades para todo tipo de productos y marcas, porque cada tipo de consumidor o el mismo consumidor en diferentes momentos tienen necesidades también distintas. Para los consumidores que están “con el agua al cuello” la prioridad es acceder a lo básico y su seguridad financiera, por lo que van a extremar sus estrategias de ahorro (precios bajos y descuentos). Por su parte, los consumidores con una renta más confortable priorizan la conciliación laboral y buscan estrategias de ahorro en las promociones digitales. (Ver gráfico de “Prioridades y estrategias por grupos de edad 2).

La compra emocional: el autocuidado

Como decíamos, el consumidor divergente además de racional es emocional y le da una gran importancia a cuidarse, socializar y relacionarse. Eso se refleja, por ejemplo, en el aumento de gasto en higiene y belleza, con categorías que crecen de forma importante, como maquillaje (+12%), mascarillas faciales (+15,8%) y capilares (+5,9%), o productos para la manicura (+6,7%). La idea que subyace es que el consumidor quiere cuidarse, y si no llega para ir a la esteticien, se cuidará en casa.

Algo similar sucede en la categoría de bebidas en el horeca, con crecimientos en valor on trade del 10,7% –consumo dentro del local– versus el 8,4% off trade –fuera del local–. En volumen este dato es aún es más claro, con un crecimiento del 8% on trade versus un –2% off trade. A diferencia de la recesión del 2008, el consumidor no está sacrificando su consumo fuera del hogar. Los bares y restaurantes siguen siendo puntos importantes de socialización para los consumidores y, por tanto, es un gasto que se mantiene y sigue en crecimiento.

Contención. Los hogares tratan de contender el gasto con más visitas a más tiendas y cestas más pequeñas.

Alianzas para generar valor: renovar más que innovar

El panorama actual es un reto para la industria que tiene que generar valor combinando de corto y el largo plazo. La inflación es la principal preocupación de los consumidores, pero no todos reaccionan igual, sino que depende de la categoría, marca y referencia. En todo caso, en la actual coyuntura, la industria debe centrarse en renovar más que en innovar y enfocar sus esfuerzos en tendencias como la salud, el bienestar y la sostenibilidad.

Las tácticas de ahorro de los compradores para seguir compitiendo en el contexto actual son las siguientes:

- – Comprar marcas de la distribución (42%).

- – Adquirir cualquier marca en promoción (38%).

- – Centrarse en productos básicos (37%).

- – Buscar formatos económicos (25%).

- – Comprar en tiendas discount o tiendas con mejor precio (27%).

- – Comprar en tiendas con programas de fidelidad (25%).

- 1. Controla las dinámicas del Mercado al máximo detalle.

- 2. Define o ajusta la estrategia de precios, considerando la elasticidad por referencia.

- 3. Vigila los gaps óptimos versus los competidores y cubre los white–spaces.

- 4. Adapta la actividad promocional al nuevo contexto.

- 5. Mejora la eficiencia promocional y el ROI potenciando las referencias de mayor impacto.

- 6. Revisa el surtido y prioriza las referencias que generan mayor incrementalidad en el lineal.

- 7. Identifica proactivamente referencias que podrías sustituir.

- 8. Apuesta por la innovación como fuente e crecimiento para la marca y la categoría.

- 9. Adapta la comunicación al nuevo contexto y los nuevos valores del consumidor divergente (salud y sostenibilidad).

- 10. Identifica las áreas para optimizar acciones (promociones, media, renovación.

Promoción e innovación: claves para el crecimiento

La promoción sigue siendo muy importante y buscada (en todas las categorías), si bien ha caído en los últimos meses. En 2020 había un 23,4% de ventas en promoción, mientras que en 2023 un 23,3%. Aunque la diferencia es pequeña, lo cierto es que, eliminando el efecto de la reducción del IVA, la caída es un poco mayor, quedando en un 22,6%. Y esto es importante, porque los productos que han mantenido o incrementado las promociones, como en los yogures básicos, las ventas han aumentado un 16,2%. Las promociones son claves y más que nunca deben ser eficientes, y para ello es importante diseñarlas bien y en colaboración.

Asimismo, hay que evitar tener portfolios estancados a través de la innovación. En un momento en el que el consumidor trata de ‘justificar’ todo lo que compra, la diferenciación aporta incrementalidad. Por tanto, una buena estrategia de innovación y renovación aumenta la probabilidad de crecimiento un 1,8% frente a los que no innovan o no lo hacen satisfactoriamente. Y lo cierto es que los últimos años la innovación ha caído un preocupante 43%.

Las áreas que más innovación demandan son aquellas con productos que ayudan a una vida más saludable, al autocuidado, a la mejorara de la salud física y mental.

La sostenibilidad: una apuesta urgente

La sequía que padecen muchos países, y en los últimos años también se ha manifestado gravemente en España hace una llamada urgente a la industria sobre la necesidad de innovar para paliar la crisis climática actual apostando por la innovación en sostenibilidad. El consumidor es cada vez más sensible a estos temas y toma medidas: el 55% evita desperdiciar y solo compra lo necesario y el 29% aprovecha las sobras más o menudo. Asimismo, en la medida de sus posibilidades invierten en productos más sostenibles.

Foco en el futuro

El futuro es ayer y la certeza sobre cómo evolucionará el mercado es incierta. Siempre hay disrupciones, los imprevistos mundiales son una constante y nunca es un buen momento. Pero siempre se sale adelante y se avanza con: estrategia, colaboraciones y alianzas.

EL DECÁLOGO PARA GENERAR VALOR

Patricia Daimiel,

Managing Director South Europe de NIQ