El gran consumo se enfrenta a 3 grandes retos: la sostenibilidad y el avance del marco regulatorio, el impacto de la inflación en las empresas y el menor poder adquisitivo de los consumidores que afecta directamente al consumo. Y todo ello, bajo el paraguas global de que la economía española tiene que mejorar su productividad. Recogemos los mensajes de Francisco Javier Campo, presidente de AECOC, en su discurso de inauguración.

6 MENSAJES QUE HABLAN DE LO IMPORTANTE

La situación del gran consumo

Si bien la economía española recuperó los niveles precovid al final de 2022, lo hizo fundamentalmente impulsada por el sector exterior y el sector público. El sector exterior en estos momentos es un 10% superior al que teníamos en 2019, fundamentalmente impulsado por el sector exportador y el turismo, que ha batido récord los años 2022 y 2023.

Por su parte, el sector público no ha dejado de crecer en estos últimos cuatro años, pesando cada vez más en el conjunto de la economía. Y sin embargo, la inversión todavía no ha recuperado los niveles de 2019, como no puede ser de otra manera, porque las empresas han tenido problemas en sus resultados estos últimos años. Si, como todo parece apuntar, este año hay una recuperación de márgenes –que esperemos así sea–, es muy previsible que a final de año la inversión por primera vez recupere los niveles de 2019.

Pero el consumo interno no ha recuperado todavía los niveles del 2019. A finales de junio estaba todavía un 3% por debajo de hace cuatro años y es lo último que se va a recuperar.

Los 3 mayores desafíos del gran consumo

- Transición sostenible y marco regulatorio. Tenemos que ser conscientes de que en la gestión empresarial vamos a pasar de lo voluntario a lo obligatorio. El tsunami regulatorio que se nos viene encima no tiene precedentes. Y por ello el gran consumo tiene que mantener la unidad de acción.

- El impacto de la inflación. ¿Cómo se puede achacar a un sector que gana el 2,8% de sus ventas procesos inflacionarios del 20% o del 25%? Las críticas que ha recibido el sector han sido completamente injustificadas e inmerecidas, porque este sector ha sido víctima de la situación, no el causante.

- La pérdida de poder adquisitivo del consumidor se traduce en una gran pérdida de valor para el conjunto del gran consumo. Hasta el primer semestre de 2025 el consumo interno no va a volver a niveles precovid.

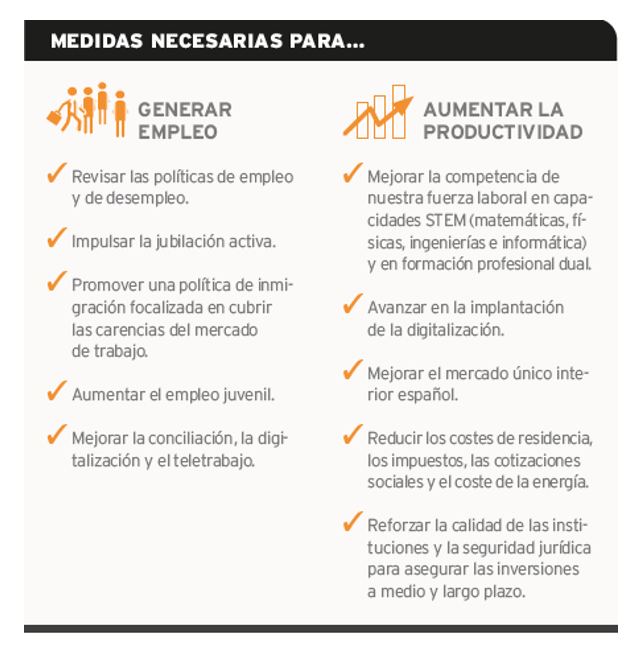

Y hay que hacer frente a los 3 desafíos bajo el gran reto de la economía española: recuperar la productividad. Nuestra productividad está un 24% por debajo de la media de la eurozona. Se convirtiendo en un mal endémico de la economía española. Si queremos incrementar el PIB per cápita, tenemos que mejorar nuestra tasa de actividad, nuestra productividad y la formación bruta de capital. Y eso va a exigir un mínimo de consenso político, porque tenemos mucho por hacer.

Previsiones para 2024

Teniendo todo esto en cuenta, nuestra previsión de crecimiento del PIB para el año que viene es muy moderada. El Banco de España lo fija en el 1,8% y el servicio de estudios de CaixaBank en el 1,4%. Desde AECOC pensamos que va a estar mucho más cerca del 1,4 con un consumo interno que va a crecer entre el 1,2 y el 1,4%.

Es decir, el consumo va a crecer lo que ha crecido la población en los últimos 12 meses, en torno al 1,2% o 1,3% aproximadamente. Esta situación no es para tirar cohetes, pero tampoco es ninguna catástrofe. Lo peor, quizás, es que ese crecimiento moderado se va a quedar con nosotros durante bastante tiempo y que no vamos a recuperar los niveles previos al covid en el consumo interno hasta el primer semestre de 2025.