Tras un 2023 de fuerte crecimiento en valor, para 2024 el sector prevé una ralentización en la facturación y un estancamiento en los volúmenes, según se deduce del 4º Sondeo AECOC Perspectivas Gran Consumo. La causa principal es el impacto de la inflación en el consumidor, lo que provoca la contención del gasto y la búsqueda de ahorro, potenciando el trasvase entre marcas. En este contexto, muchas empresas están inmersas en un proceso de repensar su negocio.

El Sondeo AECOC Perspectivas Gran Consumo se ha convertido en un barómetro anual. Ya va por su cuarta edición y cuenta con las valoraciones de empresas de distribución con una cuota de mercado conjunta cercana al 90% y más de 50 compañías fabricantes que representan los diferentes sectores del gran consumo. El informe concluye que las empresas del sector trabajan con la perspectiva de un 2024 de cierto estancamiento en la facturación del sector y con riesgo de decrecimiento en los datos de volumen.

2024: estancamiento en valor y un volumen comprometido

Tras un 2023 con facturación en línea o incluso por encima de lo previsto a principios de año, nos acercamos a un 2024 donde las compañías se enfrentan de nuevo a un escenario de incertidumbre derivado de múltiples factores, entre ellos la situación económica actual y sus consecuencias en el consumo, unido al impacto del entorno geopolítico.

Así, el 48% de los distribuidores consultados piensa que el crecimiento del sector en 2024 se verá algo estancado, mientras que el 30% considera que el sector mantendrá la actual senda de crecimiento.

Sin embargo, la principal preocupación de los retailers está en los volúmenes de compra. Un 52% percibe estancamiento en el consumo para 2024, mientras que un 22% cree que el indicador de volumen entrará en decrecimiento. Tan solo el 13% tiene buenas sensaciones y cree que los datos de consumo serán positivos el año que viene. Las percepciones de los fabricantes de gran consumo son similares. El 69% coincide en que para este próximo año se espera un estancamiento en volumen y un 19% piensa que el sector decrecerá en este sentido. En relación con las perspectivas de facturación, el 58% de los fabricantes espera estancamiento y el 23% confía en el crecimiento del sector.

No obstante, cuando las empresas analizan sus propias organizaciones son más optimistas que cuando valoran globalmente al sector. Por ejemplo, el 100% del retail considera que su compañía crecerá en valor respecto a 2023, y la mayoría se sitúa entre el 1-3%. Lo mismo sucede con su previsión en volumen: un 56% prevé que crecerá y un 40% considera que vivirá cierto estancamiento. Quienes creen en un crecimiento lo sitúan mayoritariamente entre un 1%-3%.

Las previsiones del sector van en línea con los datos facilitados por NielsenIQ, que avanzan un cierre de año 2023 con un crecimiento en valor del 10.5% para el sector y prevén una ralentización para 2024, que acabaría con una evolución en valor del +3,9%, donde el volumen se quedaría prácticamente plano con un +0,2%.

2024. Se prevé una ralentización con una evolución en valor del 3,9% y un volumen plano.

Factores determinantes para las previsiones de 2024

Hay múltiples puntos a tener en cuenta al hacer nuestras previsiones de cara al próximo año. Algunos como los siguientes pueden explicar las valoraciones expuestas:

- En 2024 la inflación desacelerará el ritmo. Uno de los grandes hándicaps de cara al año próximo es saber la evolución de la inflación dentro de las categorías. De hecho, el 40% tienen dificultad para elaborar escenarios sobre las determinadas situaciones inflacionistas. Preguntando por esta cuestión concreta, para el 50% de las empresas la inflación se estancará en sus categorías, mientras un 46% considera que seguirá creciendo.

- Decantación entre marcas. Otro aspecto importante es saber cómo evolucionarán las preferencias de los consumidores entre marcas fabricantes y de distribución. Hoy en día nos encontramos con que 1 de cada 2 productos que van al carro de la compra es MDD.

Según el 88% de los participantes en este sondeo, la MDD seguirá creciendo y un porcentaje similar opina que este hecho provocará un cambio en el mix de compras del consumidor a favor de la MDD, con una consecuente desvalorización de categorías. - Trasvase del fuera del hogar al hogar. La situación económica que viviremos durante el 2024 puede favorecer al retail. Así opina la mitad de la distribución, que considera que en 2024 seguirá habiendo trasvase del fuera del hogar al hogar, y la mayoría opina que entre el 1% y el 5% de las ventas del sector procederán de este fenómeno como consecuencia de la situación económica.

- Mayor activación comercial. Ante esta situación, las empresas ven en la actividad comercial una palanca de activación clave, tanto para contrarrestar el volumen como para reaccionar ante el auge de la marca de los distribuidores; y por ello el 80% afirma que incrementará la actividad promocional.

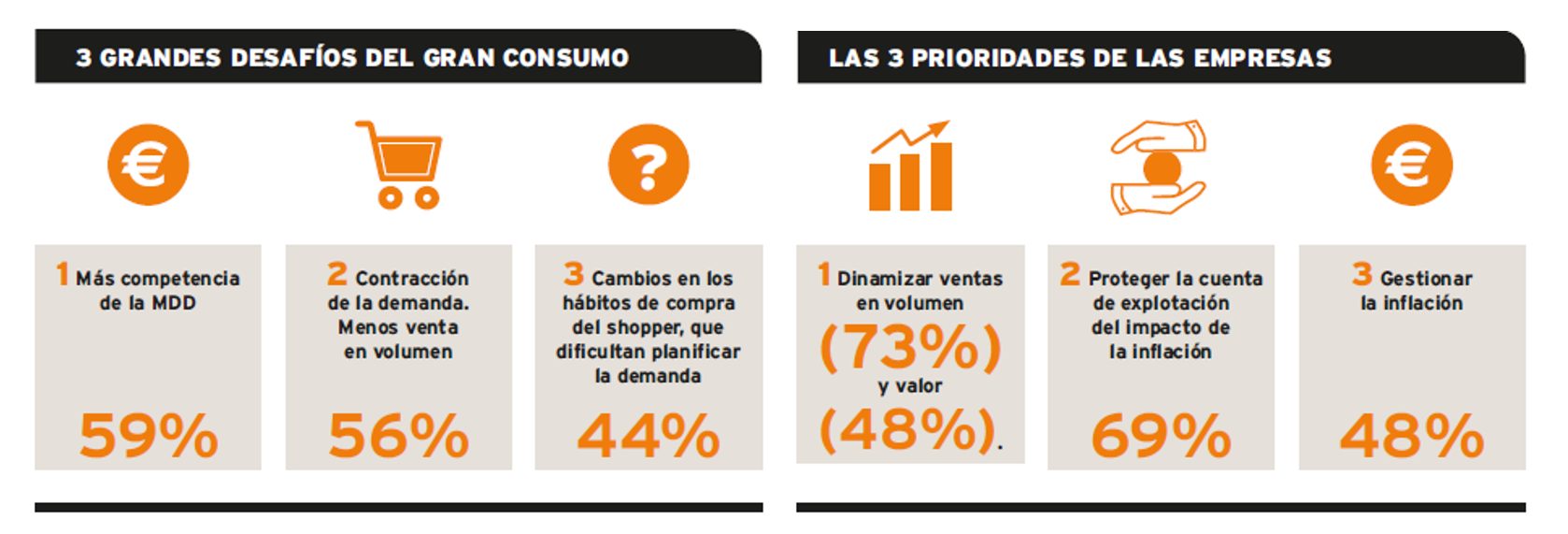

Principales desafíos: mix de ventas, volumen e incertidumbre

Si en el análisis del año anterior el barómetro situaba la preocupación del sector por la evolución de la inflación como el principal desafío para el año, seguido de la dinamización de las ventas dirigidas a un consumidor con menos poder adquisitivo y el impacto de los problemas de servicio, de cara a 2024 cambia este ranking dada la coyuntura actual y las consecuencias de lo vivido en el mercado durante 2023.

El crecimiento de dos puntos de la cuota de la MDD durante 2023, situándola en un 45% de cuota en valor, según NIQ, provoca que el mercado eleve ese trasvase entre marcas al Top 1 de desafíos para una parte del mercado más posicionada en las marcas. Le sigue la contracción de la demanda, con una previsible caída en el volumen de ventas. Y en el Top 3 de retos se encuentra un consumidor volátil, impredecible, que se mueve por la contención y la búsqueda de ahorro.

Eso llevará al sector a ocuparse en tres grandes prioridades: dinamizar el volumen de ventas, proteger la cuenta de explotación y gestionar la inflación y sus consecuencias en el shopper y, por tanto, en el mercado.

Año de dificultades y oportunidades

Es cierto que el volumen y el margen están comprometidos por la situación actual, pero el sector debe encontrar bolsas de consumo que puedan convertirse en oportunidades para incentivarlos.

Para el 33% de los participantes la colaboración será aún más necesaria que nunca, y por ello pondrán en marcha más proyectos de trabajo conjunto que en 2023, como por ejemplo la gestión por categorías. Si se revisan eficientemente las categorías, las empresas reconocen que un gran reto que tienen hoy es adaptar el surtido a las nuevas necesidades del shopper. Por ello el 57% opina que se llevarán a cabo iniciativas de racionalización de surtidos. Un porcentaje que, si solo tenemos en cuenta a la distribución, asciende al 78%. Es, por lo tanto, un foco que la industria debería tener muy presente, ya que la mayoría de sus clientes lo van a trabajar en detalle.

Otro punto de interés vendrá de la mano de la omnicanalidad. La mitad de los encuestados invertirá más que nunca en ella y en digitalización. En cuanto a la venta online, el 56% del retail opina que la cuota se mantendrá en las mimas cifras actuales, entre un 1% y un 3%.

Pero en 2024 la gran olvidada puede ser la innovación, lo que sería muy preocupante. Casi 40% fabricantes participantes en este estudio considera que la innovación en su categoría está cayendo y, a pesar de ello, solo una cuarta parte se plantea reforzarla.

Aún así, no se disminuirán inversiones ni al trade ni al consumidor. El 62% de las empresas manifiestan que no harán recortes importantes en su presupuesto comercial ni tampoco en su presupuesto en marketing.

Cambios y replanteamiento en la gestión

Ante esta coyuntura, un 70% cree que se debe planificar con mucha más frecuencia y tomar decisiones a corto plazo. Mismo porcentaje que cree que la situación inflacionista actual hace que tengamos que revisar presupuestos y readaptar los planes comerciales con más frecuencia.

Y no solo cambia la frecuencia en la planificación y revisión de nuestros planes, sino también nuestros cuadros de indicadores, que se verán modificados incorporando nuevos KPI’s. Así opina el 30%, que considera que el volumen, el margen y KPI’s de eficiencia serán más protagonistas que nunca.

Ante todo lo vivido en los últimos años, muchas compañías consideran que estamos en un punto de inflexión que debería llevar a una reflexión profunda de su actividad. Es por ello que más de la mitad están trabajando en un cambio estratégico y, por tanto, inmersos en un proceso de replanteamiento del negocio.