Javier Campo, Presidente de AECOC

Nº 237 – MAYO 2021

Más allá de calibrar la magnitud de la crisis económica que atraviesa España, y en especial el sector horeca y el turismo, Javier Campo, presidente de AECOC, puso el foco en el 18º Congreso AECOC Horeca en la recuperación de esta debacle temporal. En su opinión, lograr que España sea un destino turístico seguro a principios de julio, acelerando la vacunación, debería ser un objetivo de país. Además de considerarlo un objetivo asumible, apuesta por trasladar este mensaje al consumidor, para aumentar su confianza.

LAS CLAVES PARA EL FUTURO

- Lograr ser destino seguro en julio, aumentando la vacunación.

- Aumentar la confianza del consumidor.

- Convertir el ahorro en gasto.

- Conseguir más ayudas directas.

Una crisis asimétrica

La crisis que vivimos es el resultado de tres shocks consecutivos: el shock externo provocado por la llegada del covid-19, que dio lugar a un shock de oferta cuando se tuvieron que cerrar los establecimientos y al shock de demanda como consecuencia de las restricciones y de la desconfianza del consumidor. Esta situación ha provocado caídas históricas de la actividad a nivel mundial. Y, probablemente, España ha sido de los países que ha sufrido una de las mayores caídas del PIB durante el año pasado.

Sin embargo, esta crisis debería ser temporal, es decir, que cuando acabe la pandemia, deberíamos recuperar la actividad con muchísima rapidez. Es como si hubiéramos sufrido una gran catástrofe natural, un terremoto que hubiera arrasado una parte importante del tejido productivo del país. En estas situaciones la solución es siempre la misma: el balance público tiene que ayudar a recuperar y reconstruir el sector privado. Eso es lo que están haciendo todos los países del mundo desde hace un año con diferentes niveles de intensidad.

Por último, es una crisis muy asimétrica tanto por sectores –con algunos como horeca que han sufrido profundamente y otros que incluso han tenido ‘viento’ favorable–, como por países. Y España es uno de los países que más va a sufrir para salir de esta crisis, como reflejan varios indicadores:

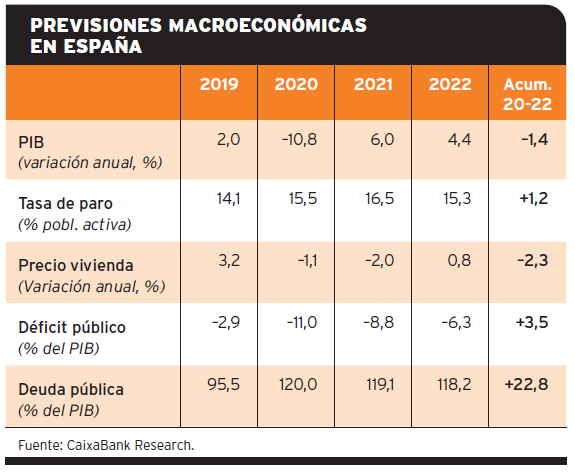

- Recuperación del PIB. En estos momentos, China ya ha recuperado su PIB de 2019, EE.UU. lo hará en el segundo semestre de este año, Alemania lo hará en el primer semestre del año que viene, como la mayor parte de los países europeos, en 2022. Sin embargo, en España habrá que esperar hasta 2023 para recuperar el PIB de 2019. De hecho, a finales de 2022 nuestro PIB estará 1,4% por debajo del que teníamos antes de la pandemia.

- La tasa de paro. Va a comportarse razonablemente bien gracias a los ERTE. El peor momento del paro será el final de este año cuando la tasa alcanzará el 16,5%. Al final del año 2022 el paro estará alrededor de 1,2 puntos porcentuales por encima del de 2019. Sin ser una buena noticia, tampoco es tan dramática como podría ser.

- El precio de la vivienda. Es otro indicador del carácter temporal de esta crisis. Los precios de los activos no han caído, a diferencia de la crisis del 2008, cuando cayeron entre el 30% y el 40%. Las bolsas se han recuperado con enorme rapidez y los pisos en España durante estos tres años de crisis que vamos a tener van a caer alrededor del 2%, una caída muy limitada justificada por esa visión coyuntural de la crisis y de su temporalidad.

- El déficit público, en cambio, tendrá un comportamiento muy negativo. El año pasado registramos un déficit del 11%, este año de casi el 9%, el año que viene superará el 6% y todavía a finales de 2022 será 3,5 puntos superior al de 2019, cuando ya éramos el país con mayor déficit de Europa. La deuda pública ha explotado. El año pasado fue del 140% del PIB y va a recuperarse muy lentamente. La deuda pública estará a final de 2022 a casi 23 puntos del PIB por encima de la que teníamos hace un año.

El principal reto al que se enfrenta la economía española es la gestión de esa deuda pública. Dentro de diez años nuestra deuda púbica estará todavía por encima del 100% del PIB, cuando por encima del 90% ya se considera un lastre muy pesado para el crecimiento potencial.

Otro desafío del que se habla menos, es la deuda de las empresas. Hay que analizar cómo gestionaremos ese sobreendeudamiento a medio y largo plazo.

Mejora en el segundo semestre. Creemos que la cifra de turistas internacionales crecerá este año hasta los 42 millones.

Situación y perspectivas del sector horeca y turismo

Hemos empezado el año con mal pie. El primer trimestre ha sido rotundamente malo. En los meses de enero y febrero, entre Filomena y la segunda ola, los datos han sido muy negativos. Además, en estos momentos, la caída de la movilidad en el entorno comercial está alrededor del 28% y en el laboral ronda el 30%, cuando la movilidad es esencial para el sector horeca, el alojamiento y la restauración.

¿Qué podemos esperar para los próximos meses? Dependerá mucho del turismo, sobre todo internacional. Y conviene aclarar algunas cifras: el PIB turístico español representa el 12,5% del PIB nacional, pero tiene dos grandes bloques: el turismo doméstico, que aporta el 30% del PIB turístico total, y el turismo internacional, que es el 70% del total.

Si analizamos el turismo internacional vemos que el principal país emisor es Gran Bretaña, que representa el 22% del total del turismo que se recibe en España. La buena noticia es que desde que Boris Johnson anunció que a partir del 15 de mayo habrá total libertad de movimientos las reservas de los británicos en España han aumentado de forma muy considerable.

Como contrapartida, los grandes países europeos como Francia, Alemania, Italia o Países Bajos, que representan el 46% del turismo internacional, están totalmente parados.

Para entender mejor qué significa el turismo, hay que recordar que ha sido uno de los principales motores de la economía española desde 2012. Desde entonces, hemos ido batiendo récords año tras año hasta el 2019, cuando recibimos a 83 millones de turistas, que dejaron 93.000 millones de euros de ingresos. El año pasado fue la catástrofe: de los 83 millones de turistas, pasamos a 19 millones y de los 93.000 millones de euros bajamos a 19.700.

¿Qué podemos esperar en 2021?

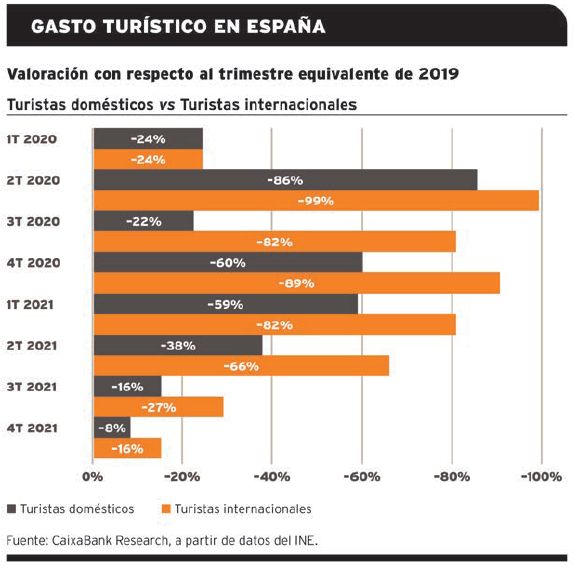

Con probabilidad la cifra de turistas internacionales va a crecer este año hasta los 42 millones, con una caída del 50% respecto a 2019, mientras que el gasto turístico será de 46.000 millones de euros, también la mitad respecto a 2019. Este pronóstico se basa en la creencia de que este segundo semestre será notablemente mejor.

El turismo doméstico se comportó razonablemente bien el verano pasado con una caída del 22%, teniendo en cuenta las circunstancias de aquel momento. A partir de entonces, la segunda y la tercera ola provocaron que en el último trimestre del año pasado y el primero de éste, la caída del turismo doméstico fuera del 60%. En el segundo trimestre de este año esperamos que se sitúe en un 38% de descenso respecto a 2019 y que en verano la caída ronde el 16%.

En cuanto al turismo internacional, desde que empezó la crisis ha caído sistemáticamente más de un 80%. En el segundo trimestre prevemos una caída de un 66% y para el verano esperamos que esté en torno al 27%. Si se confirman las previsiones el cómputo del año rondará los 42 millones de turistas y 46.000 millones de euros de ingresos.

Reaperturas paulatinas

Esta tremenda catástrofe que hemos sufrido ha tenido su reflejo en la actividad de los establecimientos. En febrero, el 50% de los hoteles estaban cerrados, y ahora continúan cerrados un 40%. En la restauración, un 28% de los locales estaban cerrados. En marzo y abril se abrieron bastantes y ahora permanecen cerrados el 7%. Pero esto hay que ponerlo en contraposición con el volumen de actividad que en la restauración ha caído un 40% en enero y febrero, respecto a 2019. A finales de marzo y principios de abril estaba cayendo un 12%.

Lo que ha sido una catástrofe total ha sido el alojamiento, que sigue un 83% por debajo de un año normal. El 40% de los hoteles están cerrados y del 60% que están abiertos solo tienen el 30% de la ocupación que sería normal en esta época.

La incertidumbre que existe todavía hace que se mantengan los ERTE, que han salvado muchos empleos, han sido un auténtico escudo social y han permitido sobrellevar esta situación a muchas empresas. Actualmente hay 800.000 personas en ERTE, el 4% de los afiliados a la Seguridad Social.

230.000 personas del sector de restauración siguen en ERTE, 120.000 personas de los hoteles y, si añadimos las líneas aéreas y las agencias de viajes, la mitad de los ERTE de este país están concentrados en horeca y turismo. Es esencial que los ERTE se mantengan en estos sectores porque seguirán teniendo auténticas dificultades para recuperar una actividad normal en lo que queda de año.

4 palancas para la recuperación

- El ritmo de vacunación. Es esencial porque determinará el levantamiento de las restricciones. Se han transmitido mensajes contradictorios que han generado mucha desconfianza en el consumidor, pero el ritmo de vacunación en España no va mal. Si quitamos los tres países de referencia –Israel, Reino Unido y EE.UU., en los dos últimos casos con sus propias vacunas–, España ocupa los primeros puestos en la administración de la primera dosis con un 16,4% de la población.

Si analizamos Rusia o China, que también cuentan con sus propias vacunas, vemos que Rusia ha vacunado al 6% de la población y China al 3,6%. Nosotros no avanzamos mal en el ritmo de vacunación, el problema es que no es suficiente.

El objetivo del Gobierno es que el 70% de la población esté inmunizada en septiembre. Pero para remontar el verano, tendríamos que plantearnos el objetivo de conseguir la inmunidad de rebaño a primeros de julio. Además, para cumplir el objetivo en septiembre es necesario vacunar cada semana a 3.621 personas por 100.000 habitantes y en la semana del 11 de abril ya se logró vacunar a 4.253 personas, es decir, estamos por encima de lo establecido. De hecho, hemos sido el segundo país de la Unión Europea que más vacunas ha administrado por 100.000 habitantes.

Por tanto, hay que poner todos los recursos necesarios. Esto nos lleva a permitir que las mutuas, las empresas o el sector privado puedan participar y acelerar el ritmo de vacunación. - Los fondos Next Generation. Las noticias no son tan buenas. Los 26.000 millones de euros que estaban previstos en los Presupuestos Generales del Estado no van a llegar. Veremos si llega la mitad. Pero, además, cuando analizamos la distribución de estos fondos vemos que para el sector turístico y horeca hay muy pocos fondos, un 4% del total y condicionados a proyectos de digitalización y a que las empresas puedan invertir, que no es la situación que tenemos en el sector. Todo está concentrado en las renovables, en I+D+I, la digitalización, la red de alta velocidad, el 5G… Todo esto está muy bien porque es la economía del futuro. Por tanto, los fondos europeos para el sector turístico no tendrán un impacto positivo significativo a corto plazo.

- El ahorro embalsado. Un factor positivo es el gran ahorro embalsado en los hogares españoles. La renta bruta disponible se ha protegido con los ERTE, lo que se ha traducido en ahorro. En estos momentos, el ahorro en España ha batido todos los récords. Desde hace décadas no alcanzábamos el nivel de ahorro que tenemos hoy: más del 15% de la renta bruta disponible en los hogares está en ahorro. Además, este ahorro ha ido a depósitos. No está en planes de pensiones ni en seguros ni en inmuebles o fondos de inversión. Por lo tanto, es muy fácil liberar ese ahorro a gasto. Si se recupera la confianza del consumidor, la capacidad de gasto que hay en los hogares españoles es muy importante.

La confianza del consumidor en el resto de países de la UE cayó en abril del año pasado. Todos fueron recuperándola con rapidez a excepción de España, que se quedó anquilosada. En marzo la confianza ya ha dado un gran salto, aunque seguimos con retraso respecto a Europa. Tenemos que cambiar esta situación de dos maneras: aumentando el ritmo de vacunación y transmitiendo mensajes positivos. Es verdad que el covid no se va a eliminar de un día para otro y que vamos a tener que seguir manteniendo precauciones, pero sí podemos explicar que en julio España puede ser un país seguro. Tenemos que ser contundentes con estos mensajes para recuperar la confianza. - Ayudas directas al sector. Se ha hecho muy poco. Voy a dar unas cifras para enmarcar la magnitud del problema. El PIB turístico español cayó el año pasado un 66%, según estimaciones internas. Eso significa que las empresas del sector han dejado de ingresar 95.000 millones de euros. Sin embargo, si analizamos las ayudas que se nos han dado vemos que, siendo generosos, podríamos contar con:

- Los 3.000 millones de euros de ayudas directas y otros 3.000 millones en créditos por los fondos Next Generation en los próximos cinco años;

- Los 4.000 millones que se anunciaron hace unos meses y que no sabemos cómo ni cuándo van a llegar;

- Y los algo más de 20.000 millones que suponemos que han costado los ERTE del sector turístico. Por tanto, la cifra total de ayudas no alcanza ni los 30.000 millones.

Es indispensable que haya ayudas directas para este sector como han hecho todos los grandes países europeos. No hay razón para que nosotros no lo hagamos. Nuestra deuda pública es muy alta, pero la de Francia está en los mismo niveles y la de Italia es superior. Y allí sí se han dado ayudas directas. El problema no es que el sector no vaya a sobrevivir, el problema es en qué condiciones lo va a hacer.

Las deudas que han contraído las empresas para sufragar las pérdidas de los últimos 15 meses son colosales. Ese sobreendeudamiento va a provocar que las empresas no puedan invertir en los próximos años, ni renovar las instalaciones, ni innovar, ni abrir establecimientos… En definitiva, el sector turístico español, que es clave, no podrá ser competitivo. Seguir insistiendo en las ayudas directas no es solo cuestión de necesidad y justicia con la situación del sector, sino que es clave para el conjunto de la economía del país.

6 CONCEPTOS CLAVE PARA COMPRENDER LA CRISIS

Y ACTIVAR LA RECUPERACIÓN

- Impacto en horeca y turismo. España ha sido uno de los países del mundo más afectados por la pandemia, y los sectores más afectados han sido turismo y horeca.

- La vacunación, fundamental. Es previsible que en el segundo semestre de este año la situación mejore notablemente. Aún así, el turismo internacional estará entre un 25% y un 30% por debajo de un año normal.

- Alargar los ERTE. Tenemos que seguir manteniendo los ERTE hasta final de año porque la actividad seguirá afectada aunque mejore la situación.

- Los fondos Next Generation llegarán tarde y no serán significativos para el sector.

- Mensajes de confianza. Es indispensable tranquilizar al consumidor, que sepa que a partir de julio España puede ser un destino seguro.

- Más ayudas directas. El sector va a sobrevivir, pero con un nivel de sobreendeudamiento que le va a incapacitar para competir a medio plazo

JAVIER CAMPO

Presidente de AECOC