En la actualidad, el “sector” de los Medios de Pago (MdP) se caracteriza por ser…

Estratégico

Los Medios de Pago son estratégicos para la economía. El dinero es un pilar básico para el funcionamiento de la sociedad actual y los MdP una pieza fundamental para el desarrollo de las economías modernas que a diario transaccionan grandes volúmenes de capital. En ese sentido, y para hacernos una idea, solamente contando bienes y servicios, el segmento del comercio dentro de la UE mueve entre 40 y 50 mil millones de euros al día, lo cual supone una tremenda fuente de ingresos para el ecosistema de los MdP.Complejo

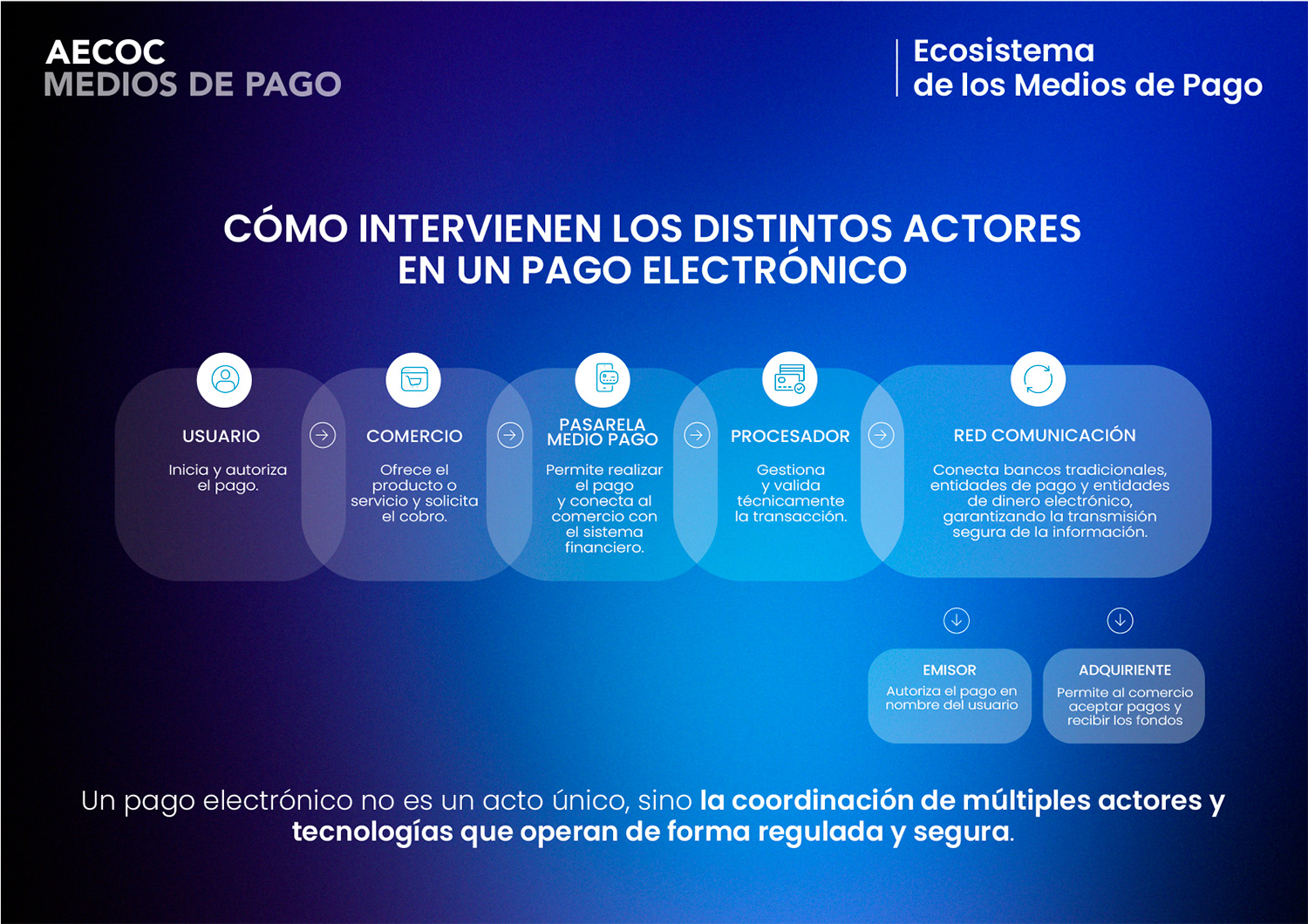

El “sector” tiene una cadena muy compleja. Está representado por muchos actores (usuario, comercio, pasarela/medio de pago, procesador, red de comunicación, entidad emisora y entidad adquirente). Además, la cadena de la que forman parte está entrelazada (fruto de los diferentes tipos de situaciones, entornos y protocolos que pueden tener lugar a la hora de materializar un pago) y, además, muy fragmentada -en Europa- por países debido a las diferentes legislaciones de los estados miembros.

Regulado

La regulación y supervisión es constante. Teniendo en cuenta los continuos avances tecnológicos, el carácter estratégico de los MdP y su potencial de desarrollo, los gobiernos y los bancos centrales se ven obligados a estar “permanentemente” regulando la forma en que las empresas, los ciudadanos y la administración pagan y cobran, no sólo para garantizar la seguridad de las transacciones y prevenir el fraude, sino para impulsar la innovación y la competitividad de todo el ecosistema.Sensible

El ecosistema es extremadamente sensible a pequeños cambios. En el “sector” de los MdP una pequeña incidencia, cambio normativo o desarrollo tecnológico puede alterar seriamente todo el entorno con el consiguiente riesgo económico para todas las partes.Un «commodity»

El pago se ha convertido en un “commodity”. El instante del pago -que hasta hace unos años era un “simple” proceso transaccional- se ha transformado en un momento muy importante para muchas compañías y en muchos ámbitos (B2C, B2B, B2A, B2E…), ya que se han dado cuenta de que puede contribuir a generar beneficios adicionales (en términos de mayores ventas y eficiencia interna y de menores gastos) y mejorar la relación con sus interlocutores comerciales. En definitiva, el pago -en sí mismo- se ha convertido en un elemento básico y necesario para realizar una compra -de ahí que en muchos entornos de este sector se hable de pagos invisibles-, pero a las empresas les abre todo un abanico de oportunidades a su alrededor.Tecnológico

La tecnología desempeña un papel clave. Tanto en los pagos online como en los presenciales, la tecnología resulta fundamental. En ambos casos, las transacciones deben poder ser accesibles (disponibles 24/7 para todos los segmentos de la población), ultrarrápidas (determinados procesos críticos tardan milisegundos) y escalables (para gestionar simultáneamente millones de operaciones).Seguro

La seguridad es otro elemento crítico. La cadena de los MdP debe contar con múltiples mecanismos de seguridad, no sólo para prevenir el fraude y otros tipos de delitos, sino para proteger la información personal/sensible, generar confianza en los usuarios y mantener la estabilidad del sistema financiero.Resiliente

La resiliencia es básica para asegurar la continuidad del servicio. Tras los acontecimientos acaecidos durante estos últimos años, algunos de los cuales, se han producido en periodos de importantes campañas promocionales, se ha podido comprobar la importancia que tiene el disponer de sistemas redundantes y de mecanismos de respaldo para no perder ventas y lo que podría ser incluso peor: la reputación de la empresa.Innovador

La inteligencia artificial tiene múltiples aplicaciones. Más allá de ser usada para detectar el blanqueo de capitales y prevenir el fraude a través de la identificación de patrones de comportamiento sospechosos y de los análisis mucho más precisos del “scoring” de riesgo, la IA contribuye a mejorar el funcionamiento de los procesos de autenticación (Ej. Biometría), facilita la experiencia de pago ofreciendo al usuario el medio que mejor se ajusta a su perfil y características (incluyendo los pagos por voz), optimiza el enrutamiento de la operación para reducir los gastos transaccionales del comercio, mejora la atención al cliente y las disputas, etc.

La innovación y la digitalización son continuas y están a la orden del día. Gracias a una legislación cada vez más abierta y permisiva (menos prescriptiva) en estos últimos 10-15 años se han creado en todo el mundo empresas muy innovadoras. En el caso de España, conviene destacar que se sitúa a la vanguardia de Europa en pagos electrónicos ya que el 80% de las pymes tienen capacidad para aceptarlos y el 63% para emitirlos. Además, nuestro país ocupa la 3ª posición del ranking europeo -y la 6ª del mundo- con más fintech activas; ganando una posición en ambas clasificaciones si hablamos de fintech locales.

Competitivo

La competencia es muy fuerte y global. La “inacción” de las entidades financieras de estos últimos años en el ámbito digital junto a los interesantes márgenes que ofrece el desarrollo de software ha propiciado la entrada en el “sector” de nuevos actores (Fintech, Bigtech, etc.) y modelos de negocio. Esta situación ha presionado los márgenes a la baja de los bancos tradicionales convirtiéndose en una seria amenaza para ellos. En ese sentido, la competencia en la actualidad está basada en grandes volúmenes de transacciones a bajos precios (comisiones) que obligan a las compañías a ser mucho más eficientes y a colaborar; a pesar de los múltiples conflictos de interés y de la falta de cultura en este ámbito.

Por otro lado, la posibilidad de escalar rápidamente los proyectos en este “sector” ha permitido a las empresas crecer en poco tiempo hasta alcanzar un tamaño colosal. Por ese motivo, no es de extrañar que las fintech ocupen en la actualidad la primera posición mundial con más unicornios entre sus filas: Adyen, Ant Group, Block, Checkout, Chime, Klarna, N26, Nubank, PayPal, Revolut, Stripe, Wise, Worldpay, etc…

Sostenible

La sostenibilidad ocupa un lugar importante en la agenda del Banco Central Europeo (BCE). En su vertiente económica, este organismo está actualmente incentivando la inversión en nuevos modelos de negocio que resulten atractivos en términos de ingresos para el ecosistema sin que se produzcan desequilibrios en el mercado. En cuanto a su componente social, el BCE está especialmente sensibilizado por la accesibilidad universal de los colectivos vulnerables a todos los medios de pago y mecanismos de autenticación actuales y de futuro, y así lo demuestra con las diversas legislaciones que ha logrado impulsar en estos últimos años.

Para finalizar, el factor medioambiental también está contemplado en la estrategia del BCE a través de sus estudios y grupos de trabajo que buscan medir y reducir los Gases de Efecto Invernadero (GEI) producidos por los medios de pago y sus infraestructuras, en concreto los provocados por el consumo energético y de agua, el transporte y las materias primas que son necesarias para el hardware, las tarjetas, el efectivo, etc.