Rosario Pedrosa Gerente del área de Estrategia Comercial y Marketing de AECOC

Nº 252 – DICIEMBRE 2022

El gran consumo prevé un 2023 de estancamiento en valor y con el volumen también comprometido como consecuencia de un consumidor afectado por la inflación, que ha cambiado su comportamiento de compra. Contención y ahorro son dos palabras que definen claramente sus cambios, actitud que afectará directamente a su cesta de la compra y, por tanto, a los resultados. Toda una odisea para el gran consumo. Son datos del último Sondeo AECOC Perspectivas Gran Consumo.

La situación inflacionista hace que fabricantes y distribuidores tengan que cambiar su modelo de gestión, revisando y adaptando sus planes comerciales con más frecuencia.

El 3er Sondeo AECOC Perspectivas Gran Consumo cuenta con las valoraciones de empresas de la distribución con una cuota de mercado conjunta superior al 80% y de más de 50 compañías fabricantes. El barómetro muestra cómo las empresas del sector trabajan con la perspectiva de un 2023 de cierto estancamiento en la facturación del sector y con riesgo de decrecimiento en los datos de volumen.

Una ‘tormenta perfecta’ que continúa

Tras un 2022 con facturación en línea o incluso por encima de lo previsto a principios de año, nos acercamos a un 2023 donde las compañías se enfrentan de nuevo a un escenario de incertidumbre derivado de múltiples factores, entre ellos: la situación económica actual y sus consecuencias en el consumo, unido al impacto del entorno geopolítico y las fluctuaciones de las materias primas, tanto en precio como en disponibilidad.

Ante este escenario, el barómetro recoge la sensación de los distribuidores:

- El 40% de los distribuidores consultados piensa que el crecimiento del sector en 2023 se verá algo estancado, mientras que un 44% considera que la situación actual es de demasiada incertidumbre para hacer pronósticos y menos de un 20% es optimista y considera que el sector mantendrá la actual senda de crecimiento.

- Sin embargo, la principal preocupación de los retailers está en los volúmenes de compra. Así, el 33% percibe estancamiento en el consumo para 2023, mientras que un 27% cree que el indicador de volumen entrará en decrecimiento. Tan solo el 13% es optimista y cree que los datos de consumo serán positivos el año que viene.

Las percepciones de los fabricantes son similares:

Las previsiones del sector van en línea con los datos facilitados por NielsenIQ, que avanzan un cierre de año con un crecimiento del 10% para el gran consumo y prevén una ralentización para 2023, que acabaría con un incremento de la facturación del 4,6% y un volumen plano.

El factor precio. Tendrá protagonismo y tensará la relación comercial en 2023.

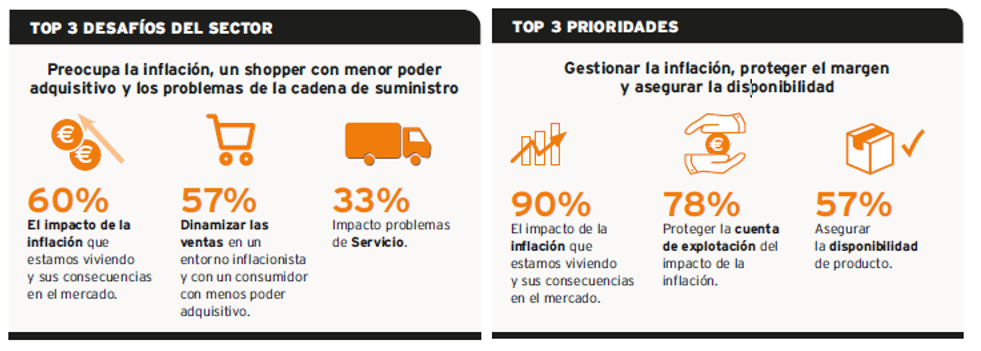

Desafíos y prioridades

En el análisis de desafíos y prioridades para 2023, el barómetro refleja la preocupación del sector sobre la evolución de la inflación. Así, las empresas citan el impacto de la subida de precios como el principal desafío para el año que viene, seguido de la dinamización de las ventas dirigidas a un consumidor con menos poder adquisitivo y el impacto de los problemas de servicio. Eso llevará al sector a ocuparse en tres grandes prioridades: gestionar la inflación, proteger el margen y asegurar la disponibilidad de producto en el lineal.

Año de dificultades, pero donde tenemos que encontrar las oportunidades

Cierto es que el volumen y margen están comprometidos por la situación actual, pero el sector ha de encontrar bolsas de consumo que pueden convertirse en oportunidades para incentivar el volumen. Por ejemplo, para el 86% del retail seguirá habiendo trasvase del fuera del hogar al hogar. Otro punto de interés puede venir por la venta online, que se prevé que seguirá creciente en 2023, según 2 de cada 3 distribuidores. De hecho, un 31% invertirá más que nunca en omnicanalidad y digitalización.

Además, en general, no se disminuirán inversiones ni al trade ni al consumidor, pero sí que una gran mayoría (88%) considera que hay que planificar con mucha más frecuencia y tomar decisiones a corto plazo.