CLUB DIGITAL DE EY

Jacobo de Silva, Socio responsable de Supply Chain & Operations en el área de Consulting, EY

Nº 39 – OCTUBRE 2022

By:

![]()

Las cadenas de suministro afrontan una nueva prueba de fuego. Tras la disrupción que impuso la pandemia, ahora deben responder al impacto de la guerra en Ucrania, que se hace más evidente en Europa. La reacción de la industria para responder a este nuevo reto pasa por estrategias como la diversificación y relocalización de proveedores, la redefinición continua de la estrategia de cadena de suministro (del just-in-time al just-in-case) o la digitalización de los procesos, como claves de las empresas para aumentar su resiliencia.

La guerra en Ucrania es uno de los hechos más significativos geopolíticamente hablando desde el final de la guerra fría. Si lo analizamos en conjunto, los hechos ocurridos en los últimos años, que afectan de manera importante a la economía, a la geopolítica, a las relaciones y a las operaciones comerciales, observaremos que la frecuencia de estos hechos se ha incrementado de manera significativa en los últimos años. Vivimos en una continua disrupción. El covid-19 ha servido como catalizador de transformaciones que ya estaban en marcha, orientadas a la resiliencia, agilidad, digitalización, trabajo remoto, diversificación de la supply chain y la sostenibilidad. De hecho, las últimas dinámicas han incrementado y precipitado los tres temas ya identificados en el EY 2022 Geostrategic Outlook.

- Cambios en el poder geopolítico. La guerra en Ucrania ha acelerado los cambios en el poder geopolítico, creando un mundo multipolar, centrado en tres bloques emergentes:

- Incremento del rol de los gobiernos en las economías. Los gobiernos intervienen en mayor medida en las cadenas de suministro de las empresas, además de crecer las limitaciones o rechazos de inversiones transfronterizas, controles de exportación, medidas comerciales restrictivas y darse un mayor escrutinio regulatorio.

- El cambio climático y la sostenibilidad. Se acelera la transición energética, diversificando fuentes de energía para mejorar tanto la seguridad como la sostenibilidad. En este sentido se impulsan nuevas políticas climáticas con incentivos fiscales ligados a la sostenibilidad.

Europa, Estados Unidos, Canadá y Japón.

Rusia, apoyada por varias autocracias.

Mercados emergentes, incluyendo a China, India, Brasil o México, que adoptan una postura más neutral.

“La industria está aplicando un cambio de enfoque paulatino de las cadenas de suministro, con estrategias de nearshoring, onshoring o friendshoring, entre otras, para aumentar la eficiencia”.

LA NECESIDAD DE UN CAMBIO

La resiliencia y autosuficiencia de la supply chain en sectores estratégicos se ha convertido en un aspecto crítico para la seguridad nacional -restricciones en exportaciones agrarias, sanciones a la exportación de tecnologías avanzadas…-, llevando a una reducción de la supply chain transfronteriza tradicional al fomentar la autosuficiencia, junto con interrupciones continuas en operaciones y logística.

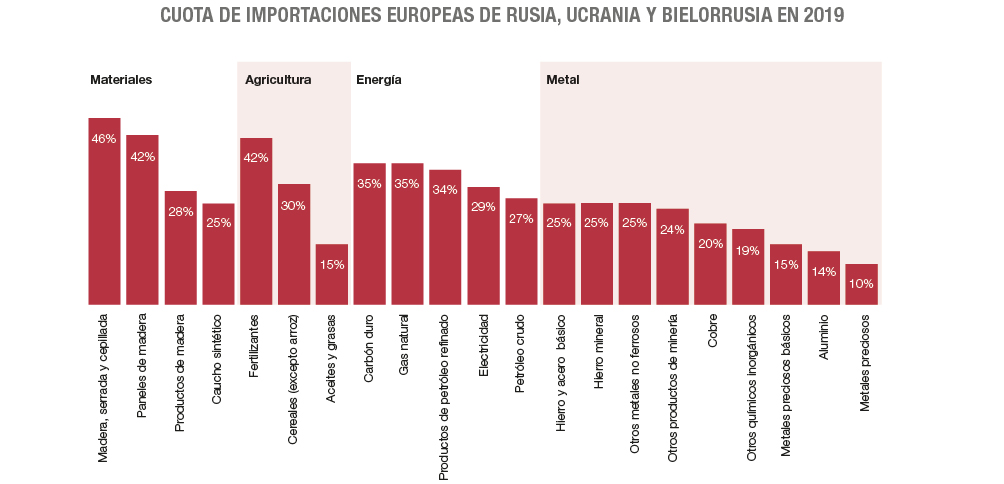

Sirvan como ejemplo los importantes vínculos comerciales de la UE con Ucrania, Rusia y Bielorrusia, que tras su parón están provocando una desaceleración global del comercio, que impacta en todas las economías mundiales.

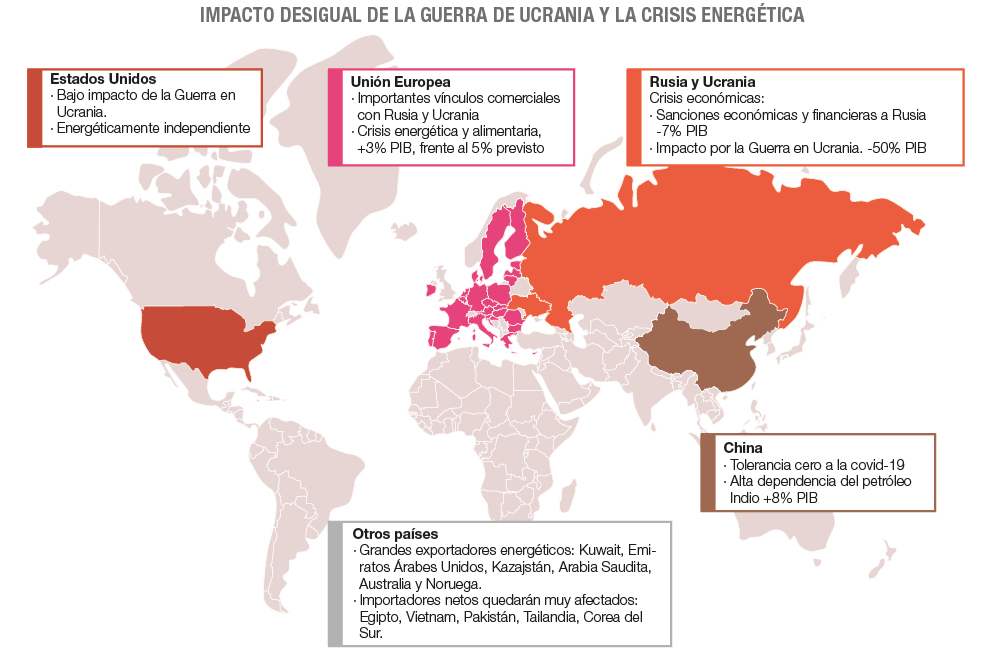

No obstante, el impacto no está siendo igual en todas las economías debido a la diferente exposición a los acontecimientos de cada una de ellas. En el caso de los Estados Unidos, al ser energéticamente independiente y haber empezado ya una relocalización de parte de su industria –que estaba en China-, el impacto de la guerra en su economía es bajo. Por su parte, China se ha resguardado en su crecimiento interno y aunque el aumento de su PIB se verá afectado, seguirá teniendo un crecimiento importante. Realmente, la gran perjudicada es Europa debido a sus grandes vínculos comerciales con Rusia, Ucrania y Bielorrusia, factor que se añade a la disrupción logística que ya provocó la pandemia.

LA REACCIÓN DE LA INDUSTRIA

La reacción de la industria está siendo un cambio de enfoque paulatino de las cadenas de suministro existentes, basadas en la internacionalización, la maximización de la producción y la rentabilidad. Se están poniendo en marcha, entre otras, nuevas estrategias de nearshoring, onshoring o friendshoring para aumentar la eficiencia. En la encuesta que EY ha realizado entre empresas industriales en el primer trimestre de este año (EY AM&M Supply Chain survey Q1 2022) se vislumbran claramente los movimientos de las compañías. Si bien la encuesta incluye empresas americanas y europeas, las diferencias en las respuestas no son significativas, salvo que los movimientos en las empresas americanas empezaron antes. Analizamos algunos de los resultados de esta encuesta.

Movimientos de relocalización de operaciones

- El 53% de las empresas industriales dice haber realizado operaciones near-shore o re-shore en los últimos 24 meses y el 44% planea hacerlo en los próximos 24 meses.

- El 44% dice haber establecido nuevas operaciones (no relocalización) en uno o más países y un 53% planea hacerlo en los próximos 24 meses para incrementar la diversidad geográfica y reducir riesgos.

Diversificación y proximidad de proveedores

La diversificación de los proveedores es incluso más preponderante que la relocalización de proveedores.

- 62% de las empresas afirma haber realizado cambios significativos en su base de proveedores en los últimos 24 meses.

- 55% planea hacer cambios significativos en los próximos 24 meses.

- 55% planea hacer cambios significativos en los próximos 24 meses.

La proximidad es otra de las acciones clave en la gestión del parque de proveedores:

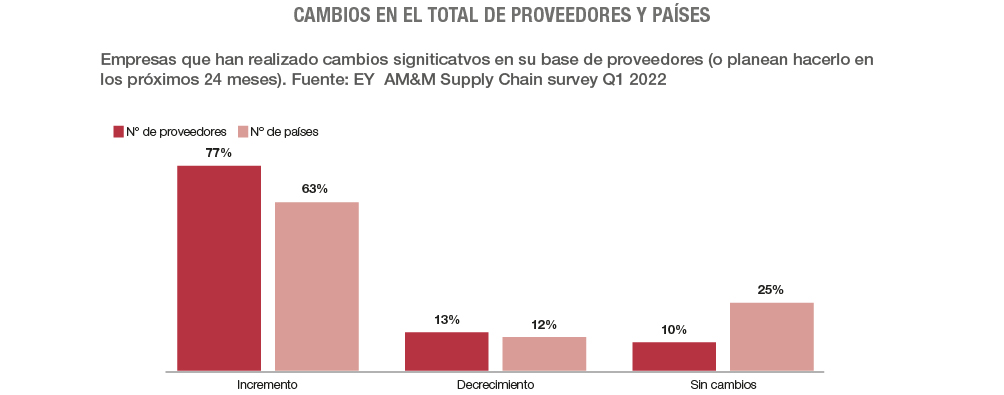

- 77% ha incrementado el número total de proveedores y un 63% el número de países en los que tienen proveedores.

- 55% ha realizado cambios en el footprint de proveedores para estar más cerca de sus operaciones y un 47% más cerca de sus clientes.

Impacto en costes

El impacto en costes es uno de los que cabe destacar. Un 60% de las empresas que han realizado o planean realizar estos cambios esperan un incremento de costes de entre un 22% en el corto plazo y un 37% a largo plazo.

Para paliarlo se plantean acciones como:

- Robotics y automatización (55%).

- Incremento de precios temporal o permanente (41%/40%).

- Otras actuaciones de eficiencia/recorte de gasto (37%).

“El 62% de las empresas afirman haber realizado cambios significativos en su base de proveedores en los últimos 24 meses”.

LAS 5 CLAVES PARA LA RESILENCIA

Las acciones de las empresas para incrementar la resiliencia de sus cadenas de suministros se basan en una combinación de acciones a corto, medio y largo plazo. Se trata de acciones tanto estructurales como tecnológicas, que les permiten obtener tanto una mayor flexibilidad como más visibilidad y ganar capacidad de reacción mientras tratan de controlar los costes.

- Redefinición continua de la estrategia de cadena de suministro (del just-in-time al just-in-case). Para ello se analiza el panorama completo, evaluando los flujos de productos globales, modelos impositivos y el ecosistema en su conjunto, aplicando una mentalidad just-in-time y just-in-case, y planteando escenarios de baja probabilidad de ocurrencia.

- Conocimiento de la demanda. Disponiendo de datos para obtener una mejor visión de su cadena de suministro para comprender mejor la situación y tener capacidad de anticipación.

- Priorizar y desarrollar relaciones con nuestros proveedores. Para ello las estrategias pasan por diversificar los proveedores, relocalizarlos para que estén más cerca de nuestras operaciones, fortalecer las relaciones a través del intercambio del valor mutuo y de la innovación y por entender la viabilidad financiera y de las operaciones de nuestros proveedores.

- Adoptando la sostenibilidad. Resulta esencial involucrar a los proveedores y socios para impulsar la ventaja competitiva y los resultados ambientales a través de los principios de la economía circular. También es esencial vincular la responsabilidad corporativa con la visión y el propósito de la organización.

- Pasar de “hacer digital” a “ser digital”. Entre las estrategias de transformación digital que pueden aplicar las compañías se encuentran algunas como robotizar y automatizar las operaciones para incrementar la eficiencia y reducir costes o implementar tecnologías que permitan capturar la imagen completa y de alta resolución del estado de la cadena de suministro y la demanda de los clientes, contemplando todos los niveles de proveedores.