Responsable del Canal Horeca de AECOC

Queremos ciudades con menos tráfico y menos ruidos. Con mayor calidad del aire que respiramos. Queremos ciudades con parques y jardines, con calles peatonales y todos los servicios: hospitales, colegios, gimnasios, tiendas bien surtidas y restaurantes por doquier… ¿Cómo conciliar todas esas demandas con la necesidad de movilidad de personas y mercancías? ¿Cómo pueden ayudarnos los avances tecnológicos y las nuevas formas de movilidad a mejorar la gestión de la actividad comercial y humana? ¿Cómo afectan todas estas cuestiones al sector del foodservice?

Gestión del tiempo. Cada hotelero atiende de media semanalmente a 12 o 15 proveedores.

Radiografía del sector

El de la hostelería es un sector con un importante margen de mejora en eficiencia, sobre todo entre el distribuidor y el hostelero, tanto en la relación comercial con el cliente como en el reparto de mercancías.

Si en Europa la tónica habitual es que cada hostelero reciba una, dos o tres entregas semanales –muy pocas debido a la concentración del sector–, la realidad de España sigue siendo una alta atomización de distribuidores y proveedores que llegan al hostelero. Sin cifras oficiales, aunque sí aproximadas, cada hostelero atiende semanalmente a 12 o 15 proveedores, cada uno con su particular ruta comercial y de entrega de mercancías.

Con este contexto como telón de fondo, es muy habitual que un hostelero reciba cada día a varios comerciales y camiones, en algunos casos para hacer entregas de pequeños volúmenes, por lo que la merma en la rentabilidad en este sector está servida.

Apuesta por la movilidad eficiente

En paralelo, las principales ciudades españolas están apostando por un modelo de movilidad eco-eficiente, que permita reducir las emisiones de CO2 y avanzar hacia espacios más limpios desde el punto de vista medioambiental. Esto se traduce en una búsqueda de un modelo de distribución de mercancías que sea más eficiente, que reduzca las congestiones –menos tráfico– y sobre todo que los vehículos en circulación sean menos contaminantes. Pero, ¿está el sector preparado?

Con el fin de dar respuesta a esta cuestión, AECOC ha realizado un estudio en el que han participado los 20 principales distribuidores y operadores logísticos que distribuyen a hostelería. El análisis de los principales KPI’s del sector muestra que el mercado independiente suministra principalmente con pequeños camiones. El 80% de la flota es ligera, es decir, de menos de 3,5 toneladas, y no hace uso generalmente de camiones de más de 12T. Opuesto es el mercado organizado que suministra el 70% con vehículos de entre 12 y 24T mientras que los ligeros representan solo el 1%. A pesar de que las compañías que suministran a este mercado están buscando modelos como la entrega nocturna, el principal reto sigue siendo el ruido que producen los motores de estos operadores en determinados horarios, no aptos para algunos de los barrios y ante la proliferación de controles de ruido.

Edad de las flotas

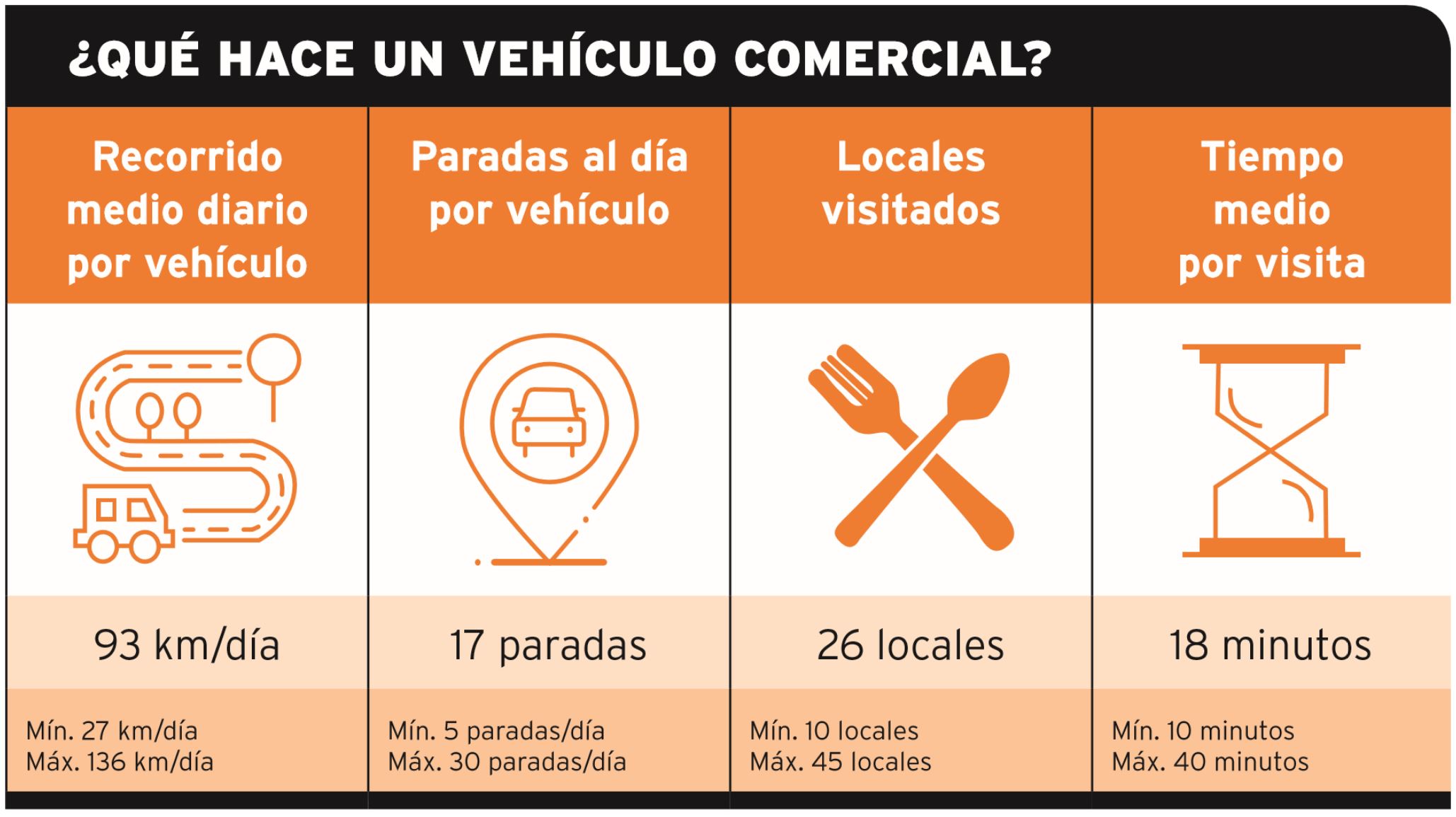

El principal reto, no obstante, está en la edad de las flotas, unas flotas que recorren de media 120 kilómetros al día y hacen una media de 20 paradas. El 45% de los vehículos tiene más de 10 años, un 30% de 5 a 10 años y solo el 25% tiene menos de 5 años. El número de kilómetros que estos vehículos hacen al año en este país y sector permite que cumplan la década sin problemas. Por ello, la antigüedad de la flota hace que al 85% de las compañías les afecten los planes de restricción de circulación por contaminación previstos por los ayuntamientos de las principales ciudades. El 95% de estas empresas analizadas ya tiene previsto un plan de renovación de flotas para hacer frente a estas restricciones y el 65% ya tiene planes para utilizar en su flota comercial algún combustible alternativo. Hoy solo el 40% de las empresas tienen vehículos de gas, híbridos o eléctricos.

GESTIÓN DE ENTREGAS. El 48% de los vehículos de entrega de mercancías aún no utiliza softwares para mejorar las rutas. Sin embargo, su uso puede mejorar un 20% la eficiencia en tiempos.

Relevo generacional de los repartidores

El segundo gran reto para los distribuidores es el relevo generacional de los repartidores. La media está cerca de los 50 años. Esta situación supone una preocupación real para más del 60% de las compañías, aunque el 35% confirma que ya está valorando diferentes alternativas. La francesa France Boissons, propiedad de Heineken, por ejemplo, ya está trabajando en robótica para poder atender a esta preocupación. La realidad es que aquellos puestos de trabajo que requieren gran esfuerzo físico y puedan hacer las máquinas, los harán las máquinas.

Restricciones al tráfico y gestión de entregas

El tercer gran reto son las restricciones al tráfico en las ciudades. No existe ningún software que permita conocer con exactitud las rutas teniendo en cuenta los cambios legislativos cambiantes; no existe una especie de “·Google Maps” profesional. Uno de los repartidores con los que vivimos ese día a día nos confirma que “conocer bien una ruta y no cometer errores supone un mes de aprendizaje para el conductor”.

Una de las grandes oportunidades identificadas para las empresas del sector es la utilización de softwares para mejorar las rutas tanto comerciales como de mercancías. De hecho, el 48% de los vehículos de entrega de mercancías aún no los utilizan para la mejora de las rutas de mercancías, sin embargo, su uso puede mejorar un 20% la eficiencia en tiempos. Esta cifra desciende por debajo del 20% cuando hablamos de software para los vehículos o comerciales de estas rutas.

Sobre los horarios del sector, el 95% de las entregas se hace entre siete de la mañana y las tres de la tarde. Solo el 3% de las entregas se realiza por la tarde y un 2% por la noche. Estos datos no hacen sino confirmar una evidencia: en su mayor parte, el reparto de mercancías del sector se concentra entre las 7:00 y las 15:00 horas, lo que hace que las zonas de carga y descarga se colapsen en muchos casos, lo que lleva a los repartidores a aparcar indebidamente.

De hecho, en el 40% de las ocasiones se está haciendo un aparcamiento indebido; es decir, no se utilizan las zonas habilitadas para ello por diferentes motivos. Sin embargo, cada vehículo recibe de media de 2,5 multas al año, por lo que esta cifra en cada caso estará en función de la mayor o menor fortuna en cada circunstancia.

Hacia las smart cities

Poco a poco estamos viendo que algunas ciudades europeas avanzan hacia lo que hemos dado en llamar smart cities; ciudades más conectadas, con menos contaminación –ecofriendly–. Cada medida tomada en esta dirección tiene su impacto en la movilidad de las personas y la entrega de mercancías. Desde AECOC trabajamos para que estas medidas no supongan un problema en el reparto y se traten con una visión transversal. Porque, teniendo en cuenta la radiografía que hemos realizado del sector, ¿cómo podría afectar a las empresas el avance de las smart cities? ¿Qué medidas se están tomando ya en algunas de las ciudades más punteras en estos temas?

Control y peajes en la entrada a la ciudad

Londres ha instalado desde hace años unas cámaras que leen todas las matrículas de los vehículos cuando entran en la ciudad. El cargo por entrada está alrededor de los 28 euros que se cargan automáticamente en la cuenta del conductor.

Si en nuestro país se llegase a aplicar una medida similar para controlar y minimizar la entrada de vehículos a la ciudad, mermaría la rentabilidad del reparto y obligaría a las empresas a gestionar más y mejor las cargas y las urgencias de flotas.

La utilización de inteligencia artificial en la regulación del tráfico permitirá reducir los atascos y mejorar la movilidad por la ciudad. Londres tiene previsto ampliar el número de semáforos inteligentes —ya tiene algunos instalados— para probar su funcionamiento en toda la ciudad.

Todo esto ya se está probando en Pittsburgh (Estados Unidos). De hecho, la Universidad Carnegie Mellon ha realizado pilotos que demuestran que se reduce en un 40% el tiempo de espera de los vehículos. También se estima una reducción de emisiones del 26% en las calles gestionadas con este sistema.

Aparcamientos inteligentes

Tres de cada diez vehículos están ahora mismo buscando aparcamiento en nuestra ciudad. Las zonas de carga y descarga han favorecido la movilidad de los vehículos comerciales y Barcelona lidera el uso de una tecnología que, a través de una app, regula el uso de las zonas de carga y descarga. Pero es muy posible que, en un futuro, los propios vehículos comerciales integren un sistema que permita aparcar sin tan siquiera tener esta app. Una de estas tecnologías, ahora solo en uso de vehículos particulares, es AppMovile. Propiedad de BMW Group, desde enero de 2018 la usan 22 millones de clientes de 1.000 ciudades. Las máquinas de zona verde o azul formarán parte del pasado con estos sistemas.

Reparto vía hubs

Pomona está testando en Francia un modelo vía hubs. Aún está en fase de pruebas y utiliza vehículos menos contaminantes. En ciudades como Annecy, donde la restauración está sobre todo en zonas peatonales, se está testando incluso la entrega con pequeños vehículos eléctricos.

¿Es posible un modelo vía hubs en España?

A pesar de que el 76% de las empresas de hostelería estaría dispuesto a ir a un modelo vía hubs, solo lo harían si la empresa que lo gestionara fuera externa. Este modelo traería consigo las siguientes ventajas:

- Ahorro de kilómetros en el global de entregas/camiones.

- Ahorro de operaciones de descarga.

- Solución más sostenible–City Friendly.

- Optimización de vehículos.

El gran reto sigue siendo la duda de si una operación adicional de cross-docking pudiera mermar la rentabilidad para estas compañías. Los dos grandes interrogantes que suscitan las dudas de los que miran con ojos este cambio de modelo son:

- Obligación de mantener el nivel de servicio actual respecto al del hub.

- Plazo de entrega. Hoy, cada distribuidor ha adaptado sus rutas a las necesidades reales.

Otra gran duda está en cómo se organizaría este hub: ¿por temperaturas, por categorías…? ¿Qué coste tendría ir a un modelo de reparto de última milla a tres temperaturas? ¿Tendría sentido? ¿Sería rentable?

¿Qué otros retos ofrece el modelo hub en este sector?

El principal reto está en que la ventaja competitiva de muchas compañías distribuidoras está precisamente en su modelo de reparto: atomizado y de contacto directo con el cliente. Pero, existen otros muchos retos que hacen complicado un cambio de modelo desde el propio sector:

- Competencia. ¿Cómo y quién gestionaría los datos?

- Servicio y diferenciación. La estandarización del servicio podría mermar las fortalezas del servicio de algunas de las compañías.

- Tipo de mercancías, con rutas al mercado diferentes.

- La capilaridad es considerada como ventaja competitiva por algunas de las empresas actuales.

- ¿Quién sería el responsable de cobro?

- ¿Quién sería el responsable de las incidencias en el reparto?

- Coste de la Integración tecnológica de todas las compañías del hub.

Para llegar a un modelo vía

hubs

en nuestro país, hay tres alternativas:

- Que haya un cambio de cultura por parte de los distribuidores y que proliferen los modelos de entrega gracias a la colaboración de las empresas.

- Concentración de la distribución, como ya sucede en Europa donde la reducción de entregas por cliente ya es una realidad.

- “Demanda” de la administración.

Sin duda, la más posible es la tercera; que sea la propia administración la que genere un cambio de modelo.

LA MOVILIDAD DEL FUTURO. ¿HACIA DÓNDE VAMOS?

Según el estudio de AECOC sobre el futuro de la movilidad, estos son los principales cambios que veremos en las ciudades los próximos años.

- Adiós a los accidentes de tráfico. Los vehícuos autónomos y conectados entre sí eliminarán la principal causa de los accidentes: el error humano.

- Los atascos serán una anécdota del pasado, gracias a los sensores que permitirán menor espacio entre los vehículos y los sistemas inteligentes de gestión de los atascos en tiempo real.

- La demanda de eneregía disminuirá, ya que una masa y un peso más pequeños permiten que los automóviles sean propulsados por motores eléctricos más compactos, eficientes y ecológicos.

- Los costes de viaje se desplomarán, con un coste medio de pasajeros que desciende de 0,5 €/km hasta 0,15 €/km, gracias a las economías colaborativas y el mayor grado de utilización de los vehículos.

- La infraestructura de transporte se financiará mediante cargos por su uso real, ya que la tecnología de automóviles conectados permitirá que los sistemas calculen con precisión el uso de las carreteras que realiza cada persona.

- Los parkings desaparecerán, ya que el aumento de los modelos de conducción autónoma y compartida disminuirán la necesidad de los mismos.

- No será necesaria policía para controlar el tráfico, ya que los vehículos autónomos estarán programados para no exceder los límites de velocidad o violar las leyes de tránsito.

- La velocidad de las entregas se acelerará y sus costes disminuirán a través del aumento de redes de camiones de larga distancia completamente autónomas que podrán cubrir distancias más largas con costes laborales más bajos y la optimización de las entregas de última milla.

- El transporte intermodal se convertirá en la nueva norma (Mobility-as-a-Service), ya que una mayor interoperabilidad del sistema permitirá a los consumidores llegar del punto A al punto B a través de modos de transporte múltiples y conectados a un único precio fijo cobrado mediante un único sistema de pago.

PATRICIA FERNÁNDEZ DE ARROYABE,

Responsable del Canal Horeca de AECOC