CLUB DIGITAL DE EY

Emilio Saavedra, Socio de Supply Chain & Operations en el área de Consulting, EY

Nº 38 – JULIO 2022

By:

![]()

La tierra no es plana, el virus del COVID existe y sí, el calentamiento global es real. Este artículo no es para negacionistas. Está dirigido a ejecutivos y directivos que piensan que sus compañías deben generar beneficio no solo para sus accionistas, sino también para el Planeta Tierra. Partiendo de la necesidad de integrar los objetivos y criterios ESG en la estrategia empresarial, analizamos la evolución del modelo Zero Based Budgetting al Hero Based Budgetting, establecido por EY. El objetivo: lograr resultados diferenciales de forma ágil integrando la sostenibilidad en toda la organización.

Durante los últimos años, pero especialmente en la última década, se ha visto como las empresas han pasado de una concienciación pasiva sobre la sostenibilidad a la adopción de un rol mucho más activo. Día tras día nuevas compañías anuncian sus compromisos ‘Zero Emisiones’, o adelantan la fecha de consecución del objetivo o se unen a algún programa o asociación como, por ejemplo, sciencebasedtargets.org o B Corp.

Además, hay otras alternativas que combinan sostenibilidad ambiental con objetivos sociales, como Women Action Sustainability, o que se focalizan en una industria determinada. Por ejemplo, Tendam se ha adherido a la iniciativa Better Cotton Initiative (BCI) con el compromiso de que en 2025 el 50% del algodón sea “better cotton”, aquel que asegura las condiciones laborales de los productores y trabajadores y que tiene un menor impacto en el medio ambiente.

Aunque en algunos casos el esfuerzo en sostenibilidad puede venir determinado por una verdadera altura de miras de la alta dirección, en otras ocasiones los requerimientos regulatorios, la presión de los accionistas, los incentivos fiscales o el reporte en ESG ayudan a dar el paso.

Sin ir más lejos, Larry Fink, CEO de Blackrock, dirigió a finales de 2020 a los presidentes de sus compañías participadas una carta en la que decía que “los riesgos de inversión generados por el cambio climático dan lugar a que se acelere de manera significativa la reasignación de capital, lo cual a su vez tendrá un impacto profundo en la evaluación de riesgos y activos alrededor del mundo”. Es decir, que “la sostenibilidad debe ser el nuevo estándar de inversión”. La forma en la que Blackrock pretende conseguir sus objetivos es a través de:

«Repensar la cadena de suministro prestando atención a la relación con terceros y a la transformación de los modelos de servicio es el mejor punto de partida».

- Portafolios sostenibles, resilientes y transparentes, incluyendo herramientas de análisis digital de ESG.

- Ampliando el acceso a inversiones sostenibles.

- Mejorando la interacción, la votación y la transparencia en ‘stewardship’.

Si todavía queda alguna duda del camino a seguir, existen datos adicionales que pueden ayudar a terminar de inclinar la balanza:

- Las cadenas de suministro gestionadas con foco en sostenibilidad pueden generar ahorros de entre un 9% y un 16%.

- Uno de cada dos consumidores está dispuesto a pagar más por la compra de productos con impacto social y medioambiental positivo.

- Aprovisionamiento podrá optimizar los niveles de inventario adecuando los stocks de seguridad a la evolución del negocio.

- Los ingresos derivados de productos sostenibles han crecido a una tasa 6 veces mayor que la de otros productos.

- Los millennials están invirtiendo el doble en activos sostenibles que la media…y ellos son los inversores que vienen.

- Busca la transparencia: otorga visibilidad real sobre el gasto por naturaleza (+30% de línea base).

- Se enfoca más en redefinir el modelo de servicio para atacar el consumo que en “exprimir” al proveedor con la palanca precio. De ahí que actúe en paralelo sobre las dos dimensiones: unidades consumidas y precio (P x Q).

- Implica operar otorgando una responsabilidad del gasto dual, alineando al dueño del presupuesto a nivel departamental con responsables transversales del presupuesto en función de la naturaleza de gasto.

- Genera una cultura corporativa en la que el trabajador gestiona los recursos como si fueran suyos propios.

- Captura el valor a nivel de presupuesto incluso antes de la ejecución completa de iniciativas.

- Ajustar su estrategia de compras para reflejar objetivos de sostenibilidad claros y medibles.

- Gestión de proveedores:

– Disponer de un código de conducta de proveedores actualizado.

– Incluir criterios adicionales más allá de los habituales de calidad y riesgo que monitoricen las variables de ESG en relación con nuestro ecosistema. Los pesos de cada variable deben ajustarse para disponer de una valoración actualizada.

– Contar con un modelo de seguimiento que articule lo anterior y lo integre en la operativa diaria, así como de herramientas que lo soporten de forma práctica.

– Incluir programas de desarrollo de proveedores para que sean capaces de adaptarse a los cada vez más exigentes requerimientos, como parte de nuestra cadena extendida.

- Strategic Sourcing. Los modelos Total Value of Ownership (TVO) deben integrar las variables de ESG necesarias categoría a categoría.

- Procure to Pay. Los procesos de compras deben ser ajustados de forma consistente con el nuevo modelo (por ejemplo, flujos de aprobación para órdenes ligados a evaluación de proveedores).

- Organización. El equipo de compras debe contar con la formación necesaria sobre compliance ESG al igual que sus objetivos también serán ajustados (no solo eficiencia, ahorro o nivel de servicio). Entre los objetivos del equipo de compras se deben incorporar nuevos indicadores de ESG.

- Adaptación. A medida que los tiempos cambian y a la transformación digital se le une la sostenibilidad, las compañías deben adaptarse. No se trata sólo de responsabilidad, sino de la necesidad de sobrevivir en un entorno cambiante y con más incertidumbre de nuestra era hasta el momento. El mercado y los consumidores reconocen y premian aquellas empresas que lideran el cambio con honestidad y conciencia sostenible, tanto en su propuesta de valor como en su modelo de negocio.

- Compromiso real. Para formar parte de este grupo de líderes no es suficiente con tener un departamento de sostenibilidad y elaborar un reporting no financiero todos los años. Si además se desea cumplir con los objetivos marcados de forma ambiciosa y ágil es necesario ir más allá y actuar de forma decidida. Debe darse un paso al frente, no basta con estar involucrado, hay que estar comprometido.

- Acción inmediata. No actuar no es una opción, y esperar tampoco. El mercado y los accionistas lo tienen claro y están exigiendo hacer algo de forma inmediata. Por tanto, la cuestión es cómo hacerlo de forma rápida y mejorando al mismo tiempo la cuenta de pérdidas y ganancias.

- Equilibrar el modelo. Casi el 50% del peso de la sostenibilidad recae sobre los hombros de Compras y Supply Chain. La evolución de la Función de Compras hacia la sostenibilidad, en paralelo a la adopción de un modelo de optimización integral del gasto y la sostenibilidad como HBB son herramientas excelentes para equilibrar el modelo.

- De ZBB a HBB. Si una compañía no ha ejecutado un programa de ZBB previo, HBB es una oportunidad de enorme potencial para accionistas, empleados y clientes de mejorar rentabilidad y compliance de forma ágil y sostenible. Pero si ZBB está presente o en curso, su evolución hacia HBB permite aprovechar ese canal existente para acelerar la transformación sostenible. Finalmente, los fondos Next Generation ponen la guinda. Gran parte de los temas considerados tratan de sostenibilidad, lo que añade un elemento más a un caso de negocio que ya exige ponerse manos a la obra.

(Fuentes: Nielsen 2014; EY 2015; EY 2018, ICCR Institute 2015; Hendricks and Singhai, 2005 Proxy Preview 2016; Harvard Business Review 2017, CDP 2018, World Economic Forum – Beyond Supply Chains, Empowering Responsible Value Chains (2015)).

Hoy en día, por tanto, la cuestión no es si los criterios ESG (Environmental, Social, Governance) importan, sino cómo los incorporamos al modelo de negocio y operativo de las compañías… y rápido. Si hemos tomado ya la decisión de actuar, el siguiente paso es responder a dos preguntas aparentemente simples: ¿Por dónde comenzar? y ¿Qué enfoque tomar para conseguir resultados diferenciales de forma ágil?

La estadística nos ayuda a responder a la primera pregunta. Según estudios realizados por Ecovadis, la función de compras y cadena de suministro tienen el 47% de la responsabilidad sobre los objetivos de sostenibilidad de la empresa. Con este dato en mente, repensar la cadena de suministro prestando especial atención a la relación con terceros y a la transformación de los modelos de servicio es el mejor punto de partida para transformar las compañías hacia modelos más sostenibles.

Ahora solo queda responder a la segunda pregunta: ¿Qué enfoque se debe tomar para conseguir resultados diferenciales de forma ágil?

«Casi el 50% de la sostenibilidad recae sobre compras y supply chain. La evolución hacia la sostenibilidad y la adopción de un modelo de optimización integral como HBB son herramientas excelentes para equilibrar el modelo».

FROM ZERO…

Durante la pasada década, el enfoque de eliminación de gasto no productivo ZBB – Zero Based Budgetting – se ha convertido en un estándar de buena gobernanza económica en las empresas. Popularizado por el grupo inversor brasileño 3GCapital que lo aplica de forma sistemática en toda su cartera de inversiones en el sector consumo, con el tiempo se ha extendido a todas las industrias de todo el mundo. Es un enfoque reconocido por el mundo inversor y cuya aplicación influye en la valoración de las compañías en bolsa incluso antes de la captura de resultados final, como sucedió, por ejemplo, con JPMorgan sobre Unilever hace un par de años.

La metodología ZBB cubre tanto el gasto con terceros (Zero Based Spend) como el gasto organizacional (Zero Based Organization) e incluso el gasto directo. Se diferencia de otros enfoques de reducción del gasto en:

Este enfoque, cada vez más soportado por herramientas digitales, da sostenibilidad a las acciones implementadas y permite a las corporaciones reubicar/utilizar los recursos en aquellos frentes en los que el negocio lo requiera. Cuando estos recursos se aplican a iniciativas de crecimiento, el impacto se multiplica.

Hay compañías que han reducido entre un 10%-15% su gasto en SG&A (con ahorros en algunas categorías superiores al 40%) y han obtenido ahorros en algunas partidas organizativas de más del 50%. Y lo que es más importante: lo hacen rápido, muy rápido. El 50% del valor total se suele capturar en el primer año de programa.

Por tanto, consideramos que esta filosofía de actuación rápida e integral sobre todo el perímetro de gasto de la compañía tiene los mimbres para introducir de forma ágil la sostenibilidad en las organizaciones.

…TO HERO

La función de compras por su parte, sigue aumentando su relevancia dentro de la compañía. Si con la metodología ZBB ampliaba su espectro de actuación a la gestión integral del gasto, y en los últimos años adoptaba un rol relevante en la innovación, siendo clave en la construcción de ecosistemas y en el trabajo con agentes innovadores, ahora además tiene un papel fundamental en la gestión efectiva de la sostenibilidad.

«Larry Fink, CEO del mayor fondo de inversión, Blackrock, afirma: “la sostenibilidad debe ser el nuevo estándar de inversión”.

Para disponer de una función de compras sostenible, el Chief Product Officer debe ajustar su modelo operativo en varios ejes:

El ajuste del modelo operativo de la Función de Compras es un primer paso fundamental. Sin embargo, para responder con velocidad, ambición y eficiencia a los objetivos de ESG es preciso ir más allá.

ZBB, como modelo operativo de gestión integral del gasto, transciende a la Función de Compras, haciendo partícipe a toda la organización y otorgando roles de “dueños de categoría” a ejecutivos de primer nivel. De hecho, los primeros espadas de ZBB, suelen ser el CFO y el CEO. Con el auge de importancia de los criterios ESG en las empresas, esta responsabilidad también suele recaer sobre los hombros de estos ejecutivos. Por ejemplo, hace unos meses, la multinacional de servicios Acciona anunciaba la fusión de la responsabilidad de sostenibilidad con la función financiera. Esta circunstancia refuerza la metodología ZBB como herramienta para integrar la sostenibilidad de forma coordinada con la eficiencia en el mundo empresarial.

HBB, HERO BASED BUDGETTING

EY ha evolucionado el modelo ZBB a un nuevo estándar que ha bautizado como HBB, Hero Based Budgetting. HBB despliega toda la potencia de ZBB a nivel de eficiencia, lo evoluciona para responder en un mundo cambiante y además incluye en el modelo la gestión de ESG.

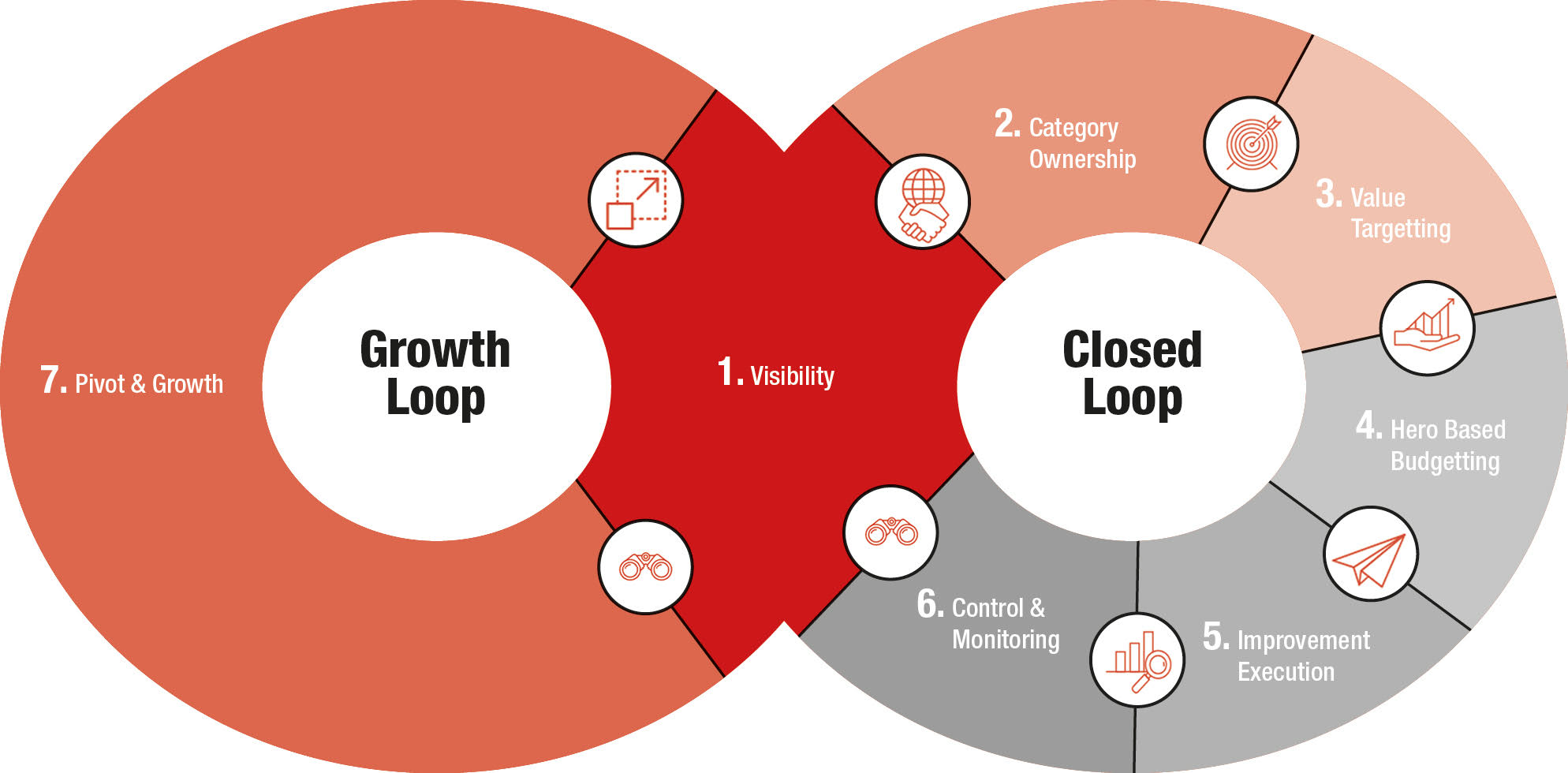

HBB consta de 7 pasos, uno más que ZBB, orientados a integrar de forma rápida y eficiente la sostenibilidad en la compañía al mismo tiempo que genera valor económico con impacto directo en el EBITDA.

Paso 1. Visibilidad

El primer paso en el ZBB clásico es el de visibilidad, que identifica la línea base de actuación sobre cada categoría de gasto/operación de la compañía mediante una filosofía PxQ. Se busca la transparencia total del gasto partiendo del maestro contable y otras fuentes de forma que típicamente se obtiene un punto de partida un 30% superior a lo inicialmente esperado.

En HBB este paso evoluciona añadiendo más detalle si cabe a la caracterización de cada categoría de gasto, incluyendo componentes operativos cualitativos y cuantitativos que perfilan a la categoría bajo dimensiones de ESG. Por ejemplo, si hablamos de car rental, además de alinear categorías profesionales con tipos de vehículos y analizar los kilómetros recorridos y el coste por kilómetro, será necesario caracterizar las emisiones de CO2 y NOX. Esté análisis debe ir más allá de la categoría y abarcar todo el impacto que cada empleado genera al desplazarse de su casa al centro de trabajo, para visitar clientes o asistir a eventos. Por tanto, se amplía el análisis de forma que eventualmente podrían generase reflexiones de modelo de servicio multicategoría. En este caso, por ejemplo, debería analizarse de forma conjunta: Rental Car, Travel y Eventos.

Paso 2. Category Ownership

Tal y como se veía en el capítulo anterior, en ZBB este paso conlleva la asignación de responsabilidad compartida sobre objetivos entre el tenedor del presupuesto y el Category Owner (típicamente una persona del C-Level o análogo).

En HBB el modelo evoluciona incorporando un tercer eje que da lugar a una responsabilidad triple. A las dos figuras anteriores se les une la figura del Category ESG Controller, que actúa como balanza entre sostenibilidad vs gasto, promoviendo un cambio en modelos de servicio que haga converger ambas responsabilidades. En algunos casos la figura del Category Owner y la del Category ESG Controller pueden fusionarse en una sola.

Por ejemplo, en modelos de contratación de servicios como puede ser mantenimiento o una función soporte (cuentas a pagar, tesorería, compras transaccionales, etc.), se deben incluir en la ecuación factores sociales como la diversidad, el desarrollo de trabajo para jóvenes, capacidades diferentes o la generación de contenido local en las comunidades en las que se opera. De este modo, cuando se evalúen nuevos modelos de servicio los factores de peso a considerar estarán equilibrados, dando lugar a respuestas más sostenibles y menos cortoplacistas (por ejemplo, nearshoring vs offshoring, protección de talento senior, etc.).

Paso 3. Value Targetting

En el ZBB clásico, se analiza el potencial de ahorro en cada categoría mediante un análisis top down en base a benchmarking y uno bottom up en base a palancas de valor. Se obtiene un potencial de valor segmentado por niveles de ambición.

A mayor nivel de ambición, mayor potencial de ahorro, pero además mayor necesidad de transformar el modelo de servicio asociado a la categoría. En HBB esta necesidad se agudiza todavía más y obliga a las compañías a moverse a escenarios más transformadores, no conformándose con pequeños pasos incrementales. Por ejemplo, cuando se habla del modelo de transporte, las palancas de valor deberán ir más allá de tener un buen TMS o renegociar bien el contrato con los operadores logísticos. Es preciso revisar el modelo cuestionando la propia configuración de la red y abrir la mente a nuevos modelos. En este sentido, la automovilística SEAT ha anunciado el lanzamiento de un nuevo servicio ferroviario que une la planta barcelonesa de Martorell con la de Volkswagen Autoeuropa en Portugal, reduciendo en un 43% las emisiones de CO2. O lo que es lo mismo, se evita la circulación por las carreteras ibéricas de 2.400 camiones ahorrando 1.000Tn/año de CO2 (Fuente: El Confidencial).

Paso 4. Hero Based Budgetting

En el modelo tradicional se proponía construir el presupuesto por capas y categorías de gasto en base cero. En el presupuesto se factorizaba el valor incluso antes de ejecutar las iniciativas, destinando valor a otras áreas de mayor crecimiento u oportunidad.

Con HBB, el equipo del CFO no solo debe coordinar la construcción de un presupuesto de gasto en base cero, sino que construirá por primera vez un “Presupuesto de ESG”, que establecerá objetivos y límites a los indicadores más relevantes para cada categoría. Este es un cambio fundamental respecto al modelo anterior, ya que ESG deja de ser una actividad de reporting a posteriori evolucionando hacia una presupuestación a priori, sobre la cual se irán midiendo los datos mensuales.

La tendencia que ya se veía en la actualidad de alinear ESG con la dirección financiera se reforzará moviendo a las compañías a crear una capa de “Presupuestación y Controlling ESG”.

Como veíamos, compañías como Acciona ya han asignando a la oficina del CFO la responsabilidad sobre la sostenibilidad. Este movimiento no se debe solo a la importancia que tiene en la relación con los inversores, sino también a las oportunidades que ofrece la sostenibilidad para ganar ventaja competitiva, desde la mejora de los tipos de interés de la deuda hasta la generación de oportunidades de negocio relevantes.

Paso 5. Improvement execution

Respecto a ZBB, en HBB el perímetro de iniciativas se amplía. Además, se dota de más peso a acciones de transformación que integren nuevas soluciones tecnológicas y organizacionales en el portafolio derivado del ejercicio. Igualmente, la ejecución puede ser re-priorizada e incluso acelerada.

Paso 6. Control & Monitoring

Tal y como se ha explicado en los puntos anteriores, desde la visibilidad al targetting, se amplía la naturaleza y número de indicadores a medir y seguir. Esto, si bien aumenta la complejidad de la actividad de monitorización, tiene la ventaja de que contribuye a construir a priori el reporting de ESG de la compañía.

Es relevante tener en cuenta la necesidad de actualizar las cláusulas de modelo de relación con los proveedores, incluyendo en los SLA’s aquellos datos comprometidos para cada categoría. Además de este ajuste es importante invertir esfuerzos en construir un modelo de intercambio de información transparente y confiable para evitar duplicidades y errores en la gestión de la información.

En este sentido, hay compañías como Telefónica que invierten en la construcción de plataformas basadas en blockchain mediante las que integran a su ecosistema proveedor a lo largo de la cadena de valor, dando lugar a numerosos casos de uso basados en la transparencia y la confianza. Estas plataformas están diseñadas para integrar información sobre sostenibilidad con una granularidad máxima, llegando al nivel de transacción o movimiento logístico.

Paso 7. Pivot & Growth

Las compañías están inmersas en un cambio continuo derivado de la disrupción digital, la actividad de M&A y de requerimientos de mercado y entorno dinámicos. HBB incluye un paso adicional al modelo ZBB tradicional, orientado al ajuste continuo conforme cambie el perímetro de las organizaciones (bien por build up o por carve out).