Actualidad/ Noticias

La distribución de la ferretería y del bricolaje registra cifras récord en su reapertura

SECTORES Y ÁREAS

Con una apertura parcial y progresiva en función del territorio, el sector cierra mayo un 2,9% por debajo del mismo mes del pasado año. El sector venía de una caída del 75,4% de la facturación en abril, cuando las tiendas permanecieron cerradas durante todo el mes. La necesidad de limitar los desplazamientos ha multiplicado la tasa de conversión del sector y ha hecho crecer el ticket medio por compra. A pesar de los buenos datos logrados con la reapertura de los establecimientos, el sector es cauto con respecto a las previsiones del segundo semestre del año

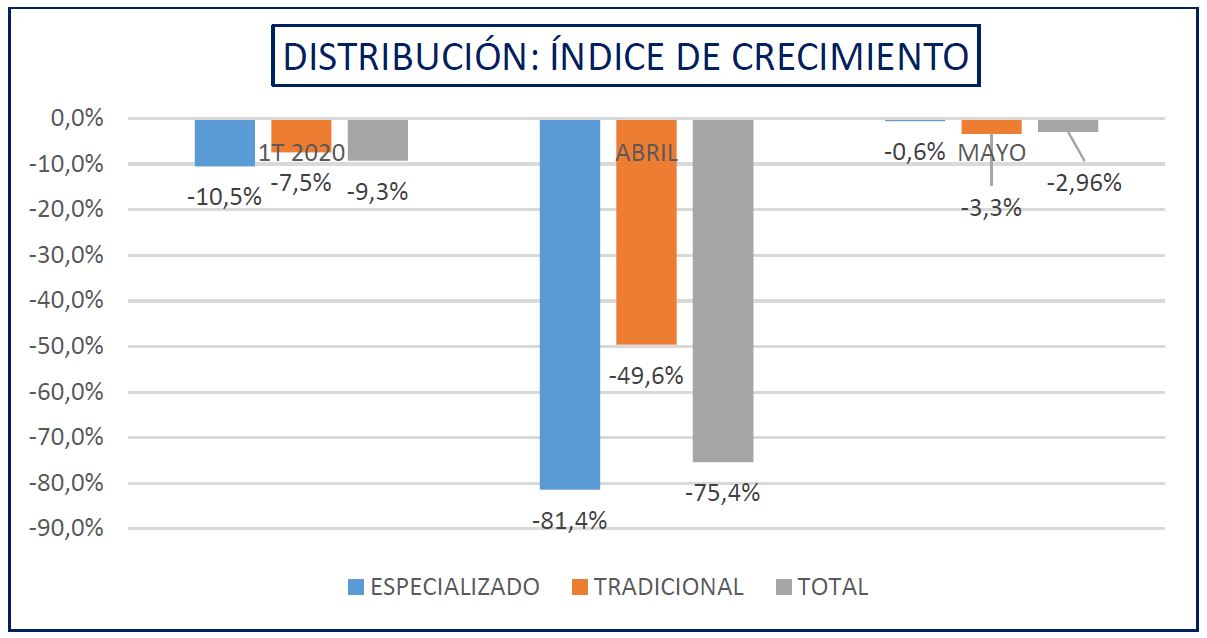

La reapertura de los establecimientos de ferretería y bricolaje con el inicio generalizado de la desescalada, desde la segunda semana del mes de mayo, ha amortiguado el impacto de la crisis del COVID-19 sobre el sector. Según los datos de AECOC, la facturación de los distribuidores en mayo-con una apertura parcial y progresiva por territorios- cayó un 2,96% respecto al mismo periodo del año pasado, lo que supone una fuerte recuperación respecto a los descensos del 9,3% registrados en el acumulado del primer trimestre -con el inicio del confinamiento en marzo- y del 75,4% en abril, cuando las tiendas se mantuvieron cerradas durante todo el mes.

Las grandes superficies especializadas de la ferretería y bricolaje fueron las que tuvieron un mejor comportamiento, pasando de una caída del 81,4% en abril a un descenso del 0,6% en su facturación en el mes de mayo. Por su parte, los establecimientos tradicionales redujeron sus cifras de negocio un 49,6% en abril y minimizaron las pérdidas en mayo hasta dejar los números rojos en un 3,3%.

Además del buen funcionamiento del canal online y de otras fórmulas de venta no presencial impulsadas por los distribuidores desde el inicio del confinamiento, los cambios de hábito en el consumo han favorecido los buenos datos del mes de mayo. La necesidad de limitar los desplazamientos ha hecho que las ratios de conversión a venta por cada visita se hayan multiplicado y que el ticket medio por compra también haya crecido.

“Desde el inicio de la reapertura de establecimientos, la categoría de jardín presenta crecimientos a tres dígitos, en parte porque su campaña suele empezar en marzo y el consumidor ha tenido que aplazar sus compras, pero el resto de familias de productos también registran subidas de doble dígito, lo que está llevando al sector a récords históricos de facturación”, remarca el responsable del área de ferretería y bricolaje de AECOC, Alejandro Lozano.

De hecho, Lozano destaca que la principal preocupación del sector, en la actualidad, es garantizar el stock de los productos más demandados ante una subida de la demanda sin precedentes. Esta problemática afecta principalmente a la industria, que afronta el reto de reactivar su producción con unos recursos propios muy mermados como consecuencia del impacto de la crisis del COVID-19: tensiones de tesorería y escasez de personal y de materia prima.

Prudencia ante el segundo semestre

Lozano considera que, de mantenerse el ritmo de venta actual, el sector podría cerrar el primer semestre del año con unas pérdidas acumuladas de entre el 0% y el 5%. “La previsión es que las ventas sigan siendo muy altas hasta el mes de julio y que en agosto la situación se normalice”.

Sin embargo, el sector es más prudente respecto a las previsiones para el segundo semestre del año. “Hay que tener en cuenta las consecuencias de la crisis: cómo se verá afectado el tejido empresarial, cuál será la dimensión de la destrucción de empleo después del verano y cómo esto impactará en la economía doméstica y en la confianza de los consumidores serán algunas de las claves que marcarán la segunda mitad del 2020”, apunta Lozano.

En el canal profesional, la crisis ha tenido menor afectación porque los contratos de obra y reformas estaban firmados desde antes de del inicio del confinamiento. “La duda es cuál será el panorama una vez finalicen las actividades que hoy están en marcha”.

Crecimiento del online

Entre las pocas certezas con las que cuenta el sector para el futuro se encuentra el creciente rol que jugará el canal online en sus ventas, que antes del confinamiento representaba entre un 6% y un 10% -según el distribuidor- y que en el mes de marzo supuso alrededor de un 80% de la facturación total.

“La crisis ha actuado como catalizador de la digitalización para un sector que tenía una operativa aún tradicional. Las previsiones indican que el canal online ganará gran peso respecto a las cuotas de mercado pre-COVID y que muchas de las tendencias adoptadas durante el confinamiento se van a consolidar”, apunta Lozano.