¿Qué es la factura electrónica obligatoria?¿Cómo se implementa?¿A quién va dirigido?

La factura electrónica obligatoria es una normativa que exige a todas las empresas emitir facturas en formato digital a partir de 2025. Su principal objetivo es mejorar la eficiencia operativa, reducir los errores administrativos y asegurar el cumplimiento de las regulaciones fiscales. Esta medida afectará a todas las empresas que operan en España, sin importar su tamaño.

A partir de 2025, todas las empresas estarán obligadas a emitir facturas electrónicas, de acuerdo con la normativa sobre la factura electrónica.

¿Cuándo es obligatoria la factura electrónica?

La factura electrónica se implementará de manera progresiva, con plazos definidos que dependen del volumen de facturación de cada empresa:

- Empresas con facturación superior a 8 millones de euros: Estas empresas deberán adaptarse a la facturación electrónica en un plazo de 12 meses desde la aprobación del reglamento técnico, previsto para principios de 2025.

- Empresas con facturación inferior a 8 millones de euros: En este caso, las empresas tendrán hasta 2 años después de la entrada en vigor del reglamento, por lo que la obligación para este grupo comenzará en 2026.

En 2025 comenzará la obligación para las grandes empresas, mientras que las pymes tendrán hasta 2026 para adaptarse. Durante este proceso, las empresas tendrán que adaptar sus sistemas de facturación electrónica y empezar a generar las facturas electrónicas conforme a los nuevos estándares establecidos.

¿Cuándo ha sido aprobada y qué plazos presenta la ley de facturación electrónica obligatoria?

El concepto de facturación electrónica obligatoria fue introducido por primera vez en la Ley 56/2007, de Medidas de Impulso de la Sociedad de la Información. Posteriormente, la Ley 25/2013, del 27 de diciembre, amplió esta obligación a todas las transacciones entre empresas y el sector público superiores a 5.000 euros.

El 28 de septiembre de 2022, se aprobó la Ley de Creación y Crecimiento Empresarial, más conocida como la Ley Crea y Crece. En su artículo 12 se establece que todas las empresas y autónomos deberán expedir y remitir facturas electrónicas en sus relaciones comerciales con otras empresas y autónomos.

Aunque la factura electrónica obligatoria es ya una realidad, su implementación no será inmediata. Se contempla un período de transición para que las empresas, especialmente las pymes y autónomos, puedan adaptarse a la nueva normativa:

- Empresas con facturación superior a 8 millones de euros: deberán adoptar la factura electrónica en un plazo de 12 meses desde la entrada en vigor del reglamento de facturación electrónica, lo que podría ocurrir a principios de 2025.

- Empresas y autónomos con facturación inferior a 8 millones de euros: tendrán un plazo de 2 años después de la entrada en vigor del reglamento, por lo que la obligación podría aplicarse a principios de 2026.

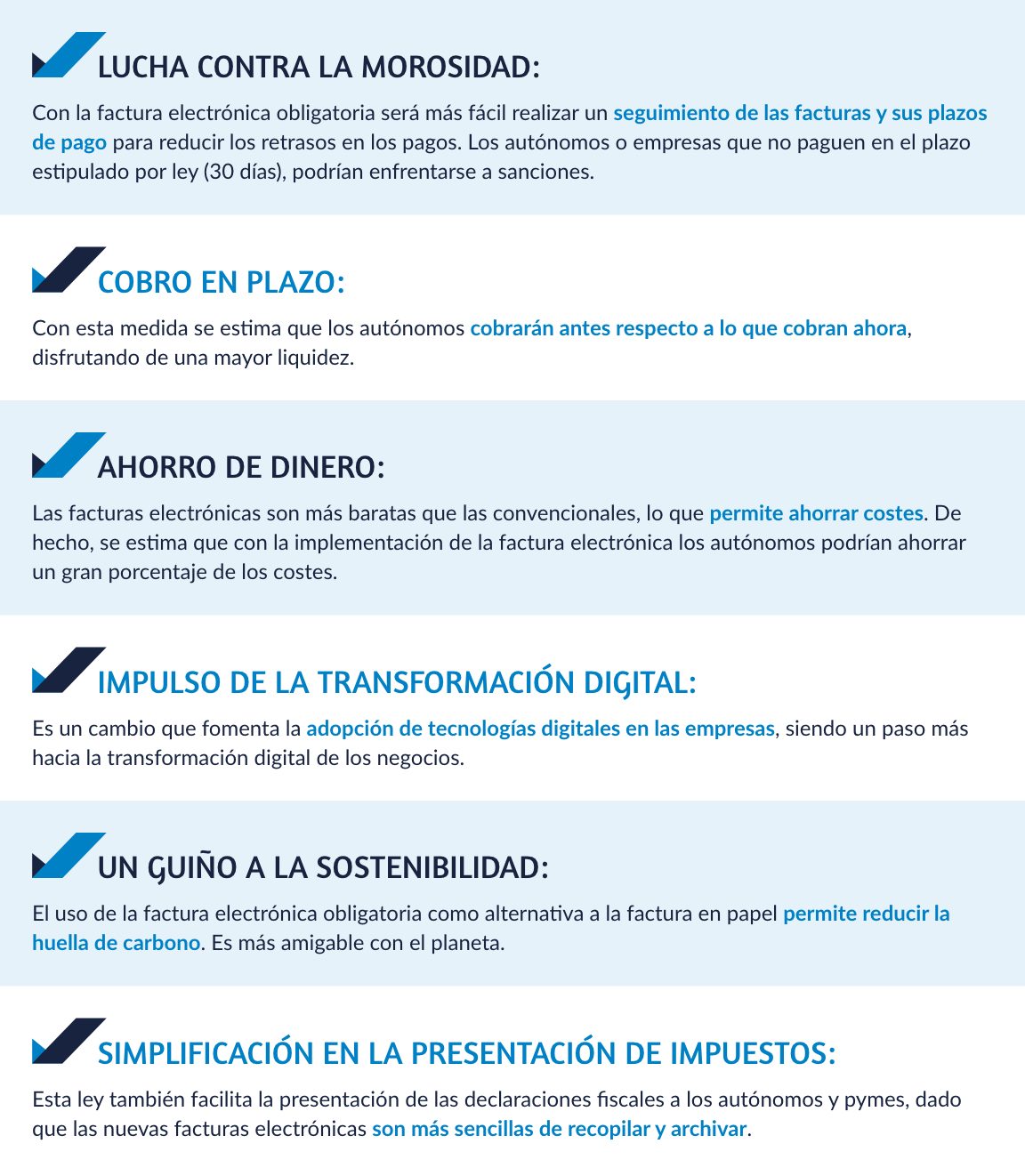

¿Qué ventajas presenta la nueva ley sobre la factura electrónica obligatoria?

La obligatoriedad factura electrónica es una medida que implica numerosas ventajas:

Reserva tu plaza ahora

Obligatoriedad de la facturación electrónica obligatoria: ¿Cuáles son los requisitos?¿Y los datos obligatorios?

Para que una factura electrónica cumpla con los requisitos establecidos por la ley, debe contener una serie datos obligatorios como:

Las empresas deberán adaptar sus sistemas a los estándares técnicos establecidos por las autoridades fiscales. Para ello, se recomienda el uso de plataformas como EDI que faciliten la generación de facturas electrónicas de acuerdo con la normativa vigente.

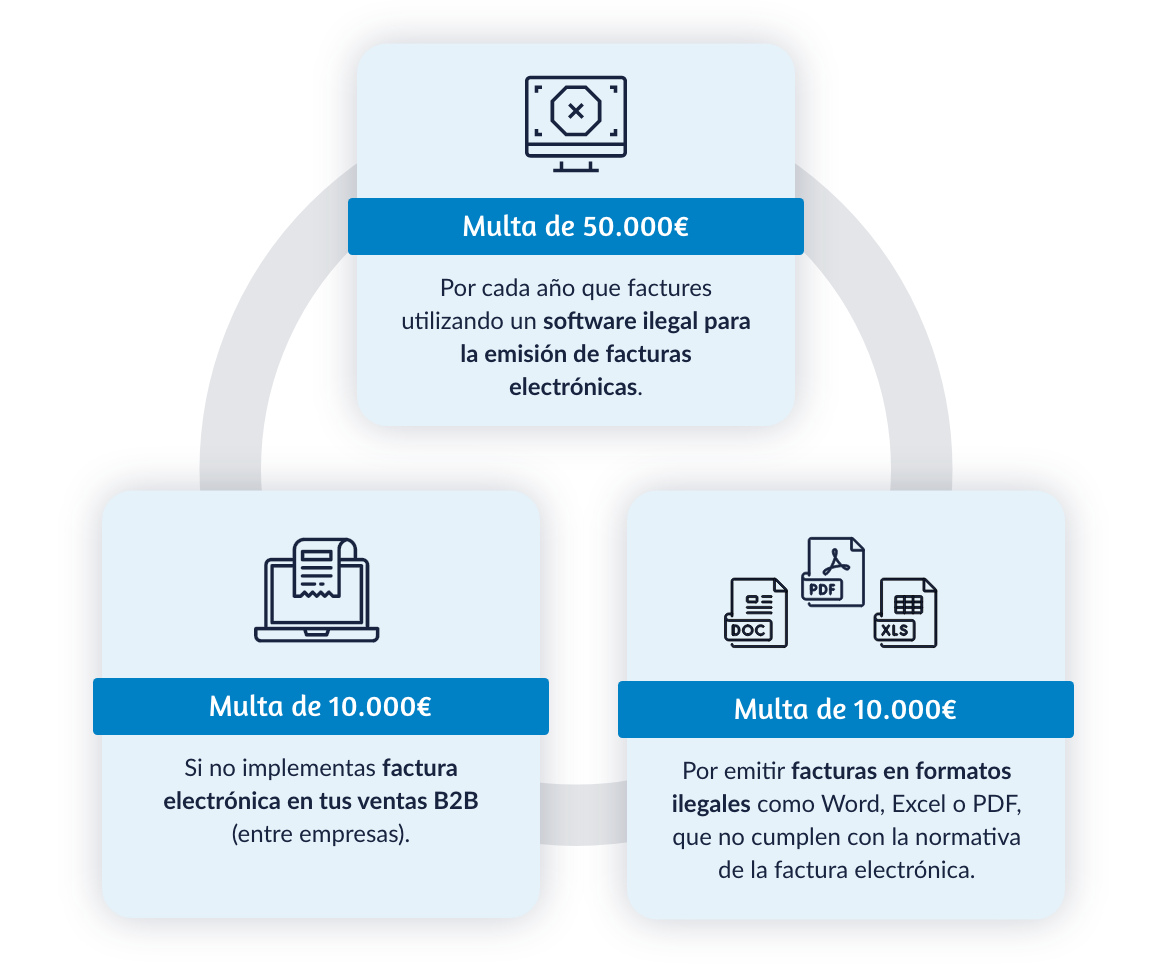

Multas y sanciones por el incumplimiento de la facturación electrónica obligatoria

Las empresas que no cumplan con la factura electrónica obligatoria dentro de los plazos establecidos se enfrentarán a sanciones y multas. Estas son:

Por lo tanto, es fundamental que las empresas se adapten a la ley antes de los plazos establecidos para evitar estas sanciones y mejorar su competitividad. Si no sabes cómo hacer una factura electrónica, AECOC ofrece soluciones y herramientas para facilitar el proceso y garantizar el cumplimiento con la ley.

Preguntas frecuentes sobre la facturación electrónica obligatoria

En este apartado resolveremos las dudas más comunes sobre la factura electrónica obligatoria:

Sí, las empresas que operan en sectores como las telecomunicaciones, servicios financieros (bancos, seguros, etc.), suministro de agua, gas y electricidad, y ciertos servicios como agencias de viajes y transporte de viajeros, deben cumplir con la obligación de emitir factura electrónica, especialmente si la contratación se ha realizado electrónicamente. Además, los autónomos y empresas con facturación superior a 8 millones de euros anuales deberán adoptar la factura electrónica para finales de 2024 o principios de 2025. Sin embargo, esta obligación no aplica si alguna de las partes no tiene su sede o establecimiento permanente en España.

No, la obligación de enviar las facturas electrónicas a Hacienda no será de forma instantánea, pero sí será obligatorio emitirlas electrónicamente.

Sí, los autónomos están obligados a emitir facturas electrónicas si prestan servicios a otras empresas. La obligatoriedad depende de la facturación anual y del tipo de actividad que realicen.

El código QR en las facturas electrónicas es opcional, pero las empresas pueden incluirlo para facilitar la verificación de la autenticidad de la factura por parte de los clientes.

El sistema más común para la emisión de facturas electrónicas es EDI. Este sistema asegura que las facturas electrónicas cumplan con los estándares legales y fiscales exigidos.

Las empresas deberán implementar la factura electrónica entre 2025 y 2026, dependiendo de su volumen de facturación. Las grandes empresas tienen menos tiempo para adaptarse que las pequeñas.